Stáří v pohodě? V tom případě potřebujete mít při odchodu na penzi naspořeno v průměru 1,46 milionu korun, myslí si Češi. Rozdíl mezi muži a ženami je docela velký – muži by v průměru potřebovali 1,8 milionu, ženám by stačil 1 milion korun.

Tato čísla vyplynula z rozsáhlého průzkumu společnosti Partners, který pro ni ke Dni finanční gramotnosti 8. září připravila výzkumná agentura MindBridge Consulting. Reprezentativní výzkum v srpnu 2023 mapoval názory populace ve věku 18–65 let.

Češi vědí, že by se při odchodu do penze neměli jen spoléhat na stát, ale měli by mít také naspořeno. Liší se ale v tom, kolik by to mělo být. „Suma, se kterou by lidé měli odcházet na penzi, je samozřejmě individuální, záleží na tom, jak moc si chtějí udržet dosavadní životní standard. Pokud budeme počítat člověka s průměrným čistým příjmem 30 000 korun měsíčně, který si chce udržet svou životní úroveň, měl by mít naspořeno zhruba 2,5 milionu korun ve svých 65 letech,“ vysvětluje Vladimír Weiss, finanční poradce Partners.

Ale třetina respondentů s nižším stupněm dosaženého vzdělání (ZŠ a SŠ bez maturity) deklaruje, že na důchod není potřeba mít extra částku naspořenou, což tvrdí také lidé s nejnižším příjmem.

Kolik nejméně by podle Vás měli mít lidé jako jste Vy naspořeno před odchodem do důchodu, aby stáří bez finančních obav?

Češi v penzi nevěří státu

Ukázalo se, že lidé sledují aktuální penzijní reformu, obecně se ale ukázalo, že Češi nevěří státu v tom, že jim dokáže zajistit důstojné stáří. Mladší lidé vnímají neschopnost státu zajistit důstojný příjem na stáří rozhodněji než starší, a zároveň celkový průměrný důchod ve svých odhadech podhodnotili. Průměrnou výši odhadli na 17 238 korun, oproti současným 20 216 korunám.

Nespadnout ve stáří do chudoby se snaží dvě třetiny Čechů, kteří se na penzi finančně připravují. Častěji logicky ti, kteří si to mohou dovolit – vysokoškoláci a lidé s vyšším příjmem. To je obecně pozitivní informace, zejména když ji doplňuje fakt, že 27 % respondentů uvedlo, že jejich domácnost každý měsíc vyjde, tak-tak.

Vůbec nic navíc neuspoří desetina domácností. Ti si musejí někdy nebo většinou vypomáhat předchozími úsporami či dostávají pomoc zvenčí. Jde častěji o ty domácnosti, kde byl respondent nezaměstnaný, na rodičovské dovolené, nebo v současné době v domácnosti.

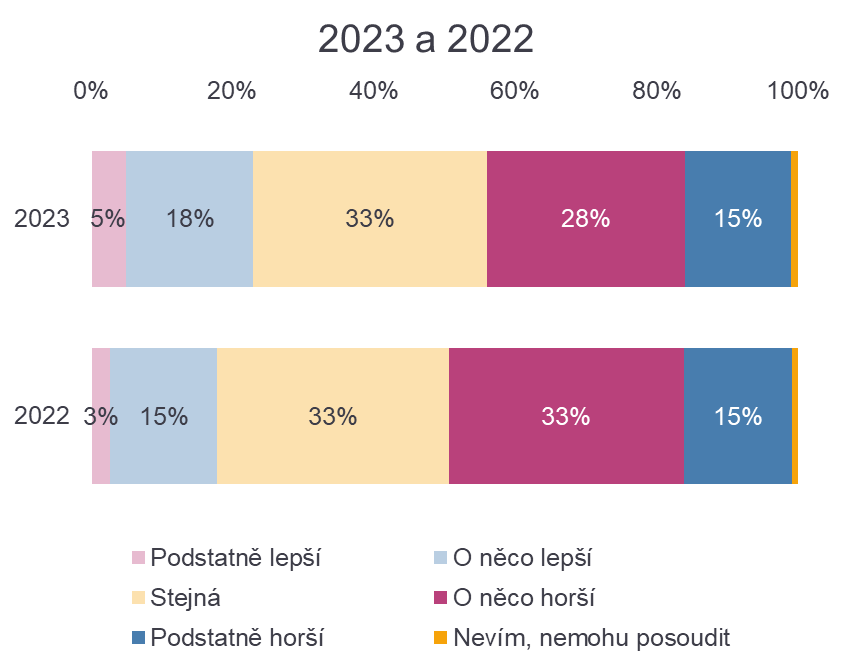

Podíl respondentů, jejichž domácnosti mohou vytvářet alespoň nějaké úspory, poklesl od roku 2020 o 17 %.

Jak byste zhodnotil/a finanční situaci Vaší domácnosti?

Kam se uspořené peníze posílají vydělávat?

„Na stáří“ na měsíční bázi spoří či investuje 59 % dotázaných. Mezi nimi jde pak o měsíčně ukládanou nebo investovanou částku celkem ve výši téměř 2 200 Kč, což už je dlouhodobě slušná suma. „S takovou částkou by za 22 let s konzervativním zhodnocením 2 % ročně nebylo obtížné zhruba naspořit 730 tisíc korun, které by uspokojily polovinu dotazovaného vzorku. Při vyšším zhodnocení ve výši 4 % by pak šlo již o sumu 930 tisíc korun,“ říká Vladimír Weiss. Platí však, že ti, kteří si na stáří již spoří, mají také kromě vyšších možností i vyšší očekávání a v průměru by se při odchodu do penze „spokojili“ s částkou 1,6 mil Kč.

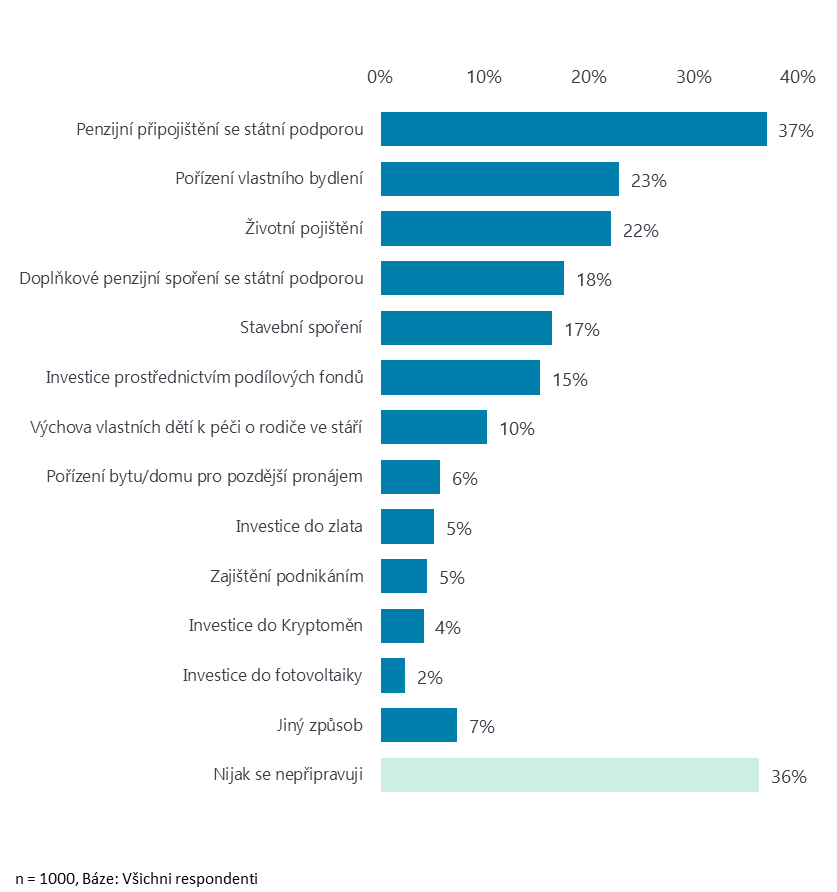

Otázka je, kam posílají své peníze vydělávat. Ukázalo se, že nejvíce lidí (37 %) fandí starému penzijnímu připojištění, které ale v současné době s minimálními výnosy není ideálním produktem.

Které formy přípravy finanční podpory ve stáří využíváte?

Ohledně přípravy na stáří pak téměř čtvrtina Čechů sází na pořízení vlastního bydlení a 22 % má životní pojištění. Až poté následovaly finanční produkty určené pro přípravu na penzi – ať už mají peníze uložené v novém penzijním pojištění (DPS), věří stavebnímu spoření a investicím do podílových fondů.

Nejvíce vydělávající čtvrtina domácností investuje častěji než nejméně vydělávající čtvrtina do:

Pořízení vlastního bydlení

Životního pojištění

Podílových fondů

FVE

Pořízení domu/bytu na pozdější pronájem

Nejmladší respondenti (12 %) pak o něco častěji věří podnikání, kterým se chtějí na stáří zajistit oproti průměru 5 %.

Na slavnostním gala večeru soutěže Mastercard Banka roku 2024, který proběhl 21. listopadu, byli vyhlášeni nejen vítězové hlavních kategorií, ale také...

Bankovní regulátoři upozornili finanční odvětví, že musí okamžitě začít připravovat plány na zmírnění rizik spojených s kvantovou výpočetní technikou. Zpráva Expertní...

V Česku startuje provoz online srovnávače veřejných zakázek FairCity. Jeho cílem je transparentní a efektivní hospodaření s veřejnými prostředky. Má pomoci v boji proti...

Hackathon zaměřený na AI, strojové učení a digitální analytiku se bude konat v pražských prostorách Komerční banky na Václavském náměstí. V termínu od...

22. 10. 2024 – Doba čtení: 2min

Julia Gorbatiuc

má dlouhodobé zkušenosti z bankovnictví, ale v poslední době dává přednost práci pro start-upy