Dostala se nám do ruky nová mobilní aplikace z oblasti fintechu, Patron GO – finanční antivirus, a jelikož nás zajímají veškeré fintech novinky na české scéně, rovnou jsme se pustili do jejího testování. V tomto článku se s vámi podělíme o naše dojmy a postřehy z toho, jak snadné bylo zbavit se finančně nevýhodných služeb pomocí nové apky.

Jak už u našich recenzí bývá zvykem, hned na úvod prohlášení: testování aplikace probíhá na iPhone 8, iOS 14.8 a mám k dispozici verzi aplikace 1.2.2. Na AppStoru existuje ještě B2B Marketplace uzavřená aplikace, určená pro nasmlouvané poradenské společnosti, tato recenze se na ni však nevztahuje. Patron GO funguje výhradně jako mobilní aplikace. Pouštím se do toho, aniž bych předběžně nastudovala, jak by měla fungovat.

První spuštění a onboarding do aplikace

Ze začátku jsem se pokusila aplikaci spustit ve zvětšeném měřítku, které preferuji (kdo má číst ty blechy), ale aplikace na to není přizpůsobená, ostatně jako spousta dalších.

Onboarding probíhá v dost standardním režimu, jsou podporované zrychlené registrace přes Facebook, Google nebo Apple účty – a jste v aplikaci.

Propojení bankovního účtu

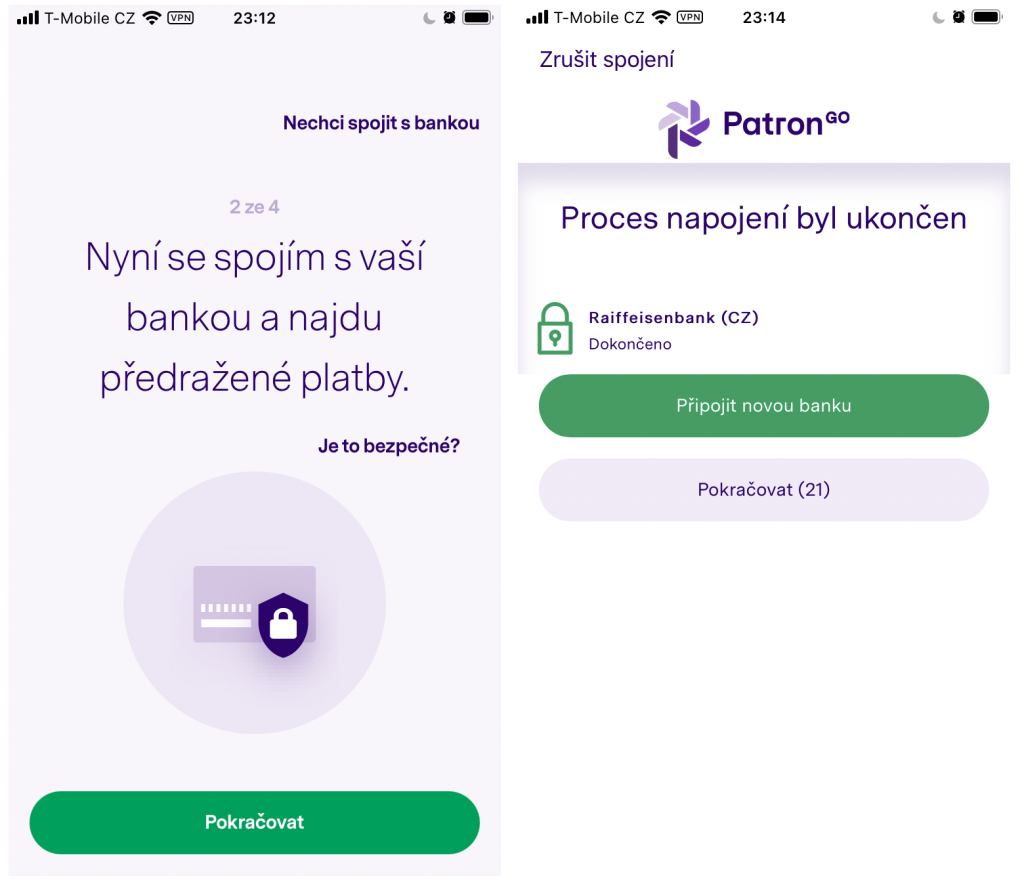

Ihned po registraci jsem vyzvána k tomu, abych propojila aplikaci se svým bankovním účtem, na jehož základě bude provedena analýza mých platebních výdajů, tzn. aplikace projde platby a vyhodnotí, zda neplatím za některé služby více, než musím, zda nemám na bankovním účtu finanční viry.

. Pro tento účel se používá PSD2 rozhraní.

Napojení účtu do Patron GO

Po stisknutí tlačítka jsem přesměrována na přihlašovací obrazovku své banky a za pár vteřin pomocí bankovního klíče proběhlo párování úspěšně. Propojení účtu probíhá bleskově a překvapivě bez přemíry vystrašujících obrazovek se souhlasy, které kolikrát odrazují uživatele jiných implementaci PSD2. Token přístupu k bance má omezenou platnost, proto po několika měsících přijde aplikace o přístupy do banky a tento přístup, pokud chci, mohu obnovit (nebo také ne).

Celkově je zde možnost vybrat z 10 českých bank. Jedná se o primární hráče na trhu, kteří mají k dispozici PSD2 rozhraní: například Česká spořitelna, ČSOB, KB, AirBank, Fio banka a podobně. Co bych mohla aplikaci rovnou vytknout je možnost si účet proaktivně odpojit, aniž bych musela čekat na vypršení autorizačního tokenu.

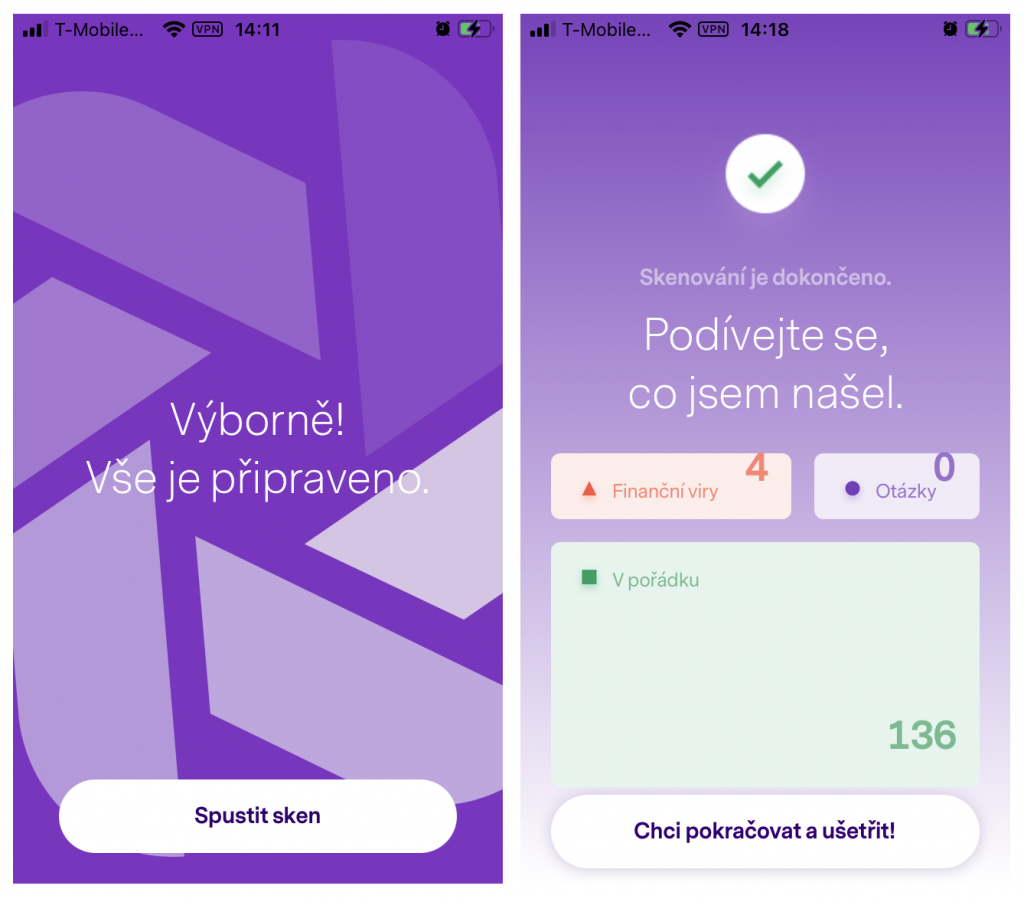

Po napojení mého účtu přes PSD2 Patron GO chvíli přežvykuje moje data a za chvíli hlásí: „Vše připraveno, spustit sken“. Mačkám tlačítko a několik vteřin čekám se zatajeným dechem na výsledky. A je to tady: mám 4 finanční viry. A jejda.

Diagnóza finančního zdraví

Kromě výsledných nálezů hrozeb zobrazuje aplikace celkový seznam zpracovávaných transakcí. Můžete si zkontrolovat, do které kategorie transakci zařadila a jak daleko do historie sáhla. Evidentně zpracovala transakce za poslední 3 měsíce, což souhlasí s regulacemi ČNB k užití PSD2 rozhraní. Monitoring transakcí aplikace spouští automaticky, ale tuto možnost lze vypnout a kdykoliv spustit sken manuálně.

Nalezené hrozby

Ale zpátky k výsledku skenu: do seznamu hrozeb se mi dostaly platby za elektřinu – ok; životní pojištění – pochopitelně; nákup u AliExpress – poněkud překvapivě, a Teta drogerie – cože? Tak teď už mě to skutečně zaujalo a jdu zjišťovat co s touto transakcí není v pořádku a jakou cestou mi Patron GO nabízí se této hrozby zbavit.

Aplikace dělí označené problémy na dvě kategorie: otázka a jednoznačná hrozba. Příkladem otázky, neboli potenciálního problému, může být použití členské karty Tesco při nákupu v jejích obchodech. Patron GO informaci o použití karty z výpisu nemá šanci zjistit, proto spíše uživatele upozorňuje na eventuální možnost, jak ušetřit. Zde to zůstává na uživateli, aby zařadil podobné upozornění do kategorie „skutečná hrozba“, nebo naopak „není problém“, jelikož kartičku Tesco používá. V tomto případě aplikace jakékoliv následovné transakce z Tesca z pohledu hrozby již bude ignorovat.

Platba v drogerii skýtá skrytou finanční hrozbu?

Neznamená to, že transakci, označenou jako „hrozba“, uživatel nutně musí vyřešit scénářem nabízeným Patron GO. I zde existuje možnost ji označit jako „není hrozba“, a tím ji dostat na seznam ignorovaných transakcí. A přesně tento scénář se ukazuje jako užitečný pro moji transakci z drogerie Teta. Aplikace ji totiž mylně identifikovala jako platbu v e-shopu, ačkoliv se jednoznačně jednalo o transakci v kamenné prodejně. Aplikace sem tam (ale spíše výjimečně) zařadí některou transakci do špatné škatulky, což je při objemu a rozmanitosti zpracovaných dat pochopitelné.

Jako uživatel bych uvítala možnost chybnou kategorii rovnou manuálně opravit. Nicméně těší mě, že hrozby nemám 4, ale už jen 3.

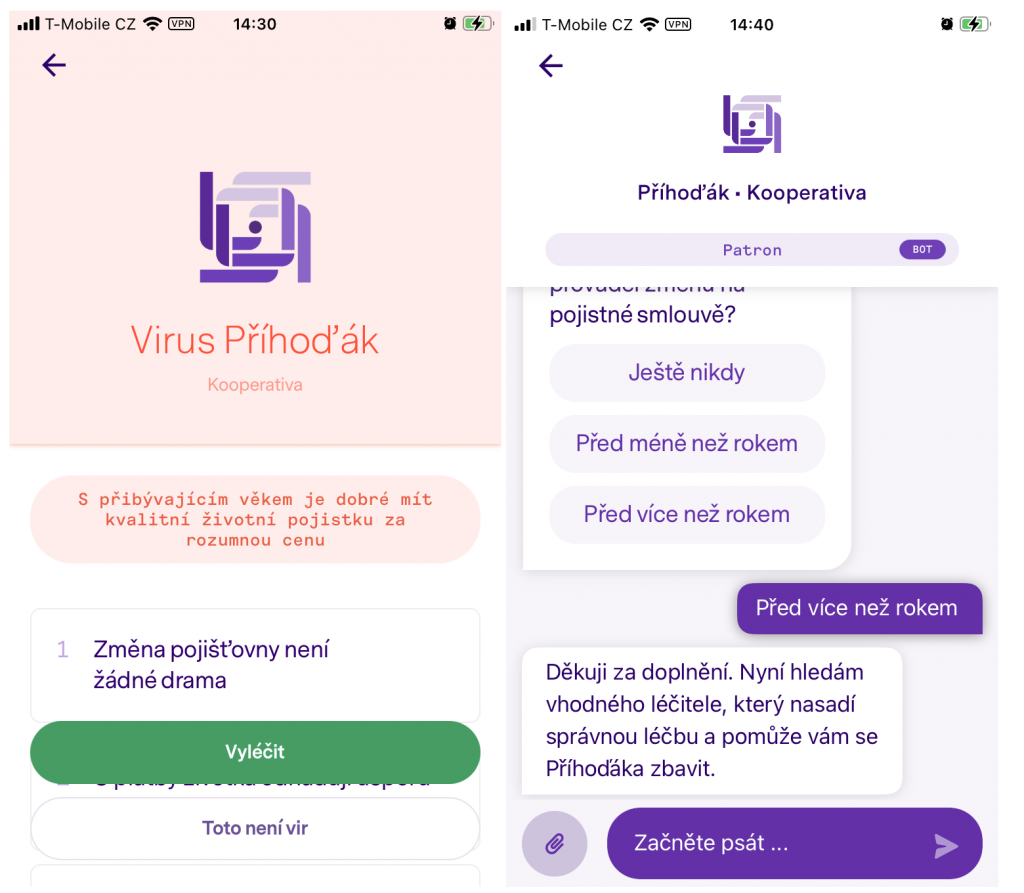

Virus „Příhoďák“ aneb „Plaťte za životko míň!“

A teď se dostáváme k hrozbám, které byly identifikovány náležitě a mohou přinést skutečně nějakou úsporu. Tak v případě životního pojištění aplikace diagnostikuje takzvaný virus „Přihoďák“ (ano, všechny viry se jmenují nějak takto), kde předpovídá, že se dá dosáhnout úspory až 10 %, a díky tomu i ročního navýšení mého rozpočtu o 966 Kč.

Virus Příhoďak

U této transakce se vydávám cestou „vyléčit„. Otevírá se mi komunikace s chatbotem Patron, který se mě doptává na základní parametry pojištění: zda se jedná o životní pojištění, jak dlouho ho platím, kdy naposledy jsem změnila smlouvu. Celá konverzace končí zprávou, že bot hledá vhodného léčitele, který by mi pomohl zbavit se toho viru. Čekám, co se bude dít dál, zatím mi není jasné, zda mám zůstat na obrazovce a čekat, nebo mohu pokračovat v brouzdání aplikací. Nutno podotknout, že své dosavadní odpovědi botu již nemám možnost změnit nebo stornovat.

Po nějaké době na mě vyskočila zpráva o tom, že aplikace našla vhodné řešení a ptá se jak rychle chci ušetřit. Varianty odpovědí jsou: „Čím dříve tím lépe“ a „Včera bylo pozdě„, tedy přeloženo do mé řečí: „Prašť, jako uhoď“ 🙂 Po volbě jedné z možností jsem napojena na skutečného konzultanta, který si se mnou píše k detailům mé smlouvy a řešíme alternativní nabídky, díky kterým mohu ušetřit. Ve výsledku jsem nabízenou možnost změny smlouvy odmítla, ale teprve po akci ze strany konzultanta se mi hrozba vrací do původního stavu před tím, než jsem začala vyjednávání s botem. V průběhu jednání s poradcem nemám žádnou možnost, jak z této konverzace stisknutím tlačítka vycouvat a vrátit se na výchozí bod – jelikož někdy se jednání protahovalo, takovou možnost bych určitě uvítala. Ve finále jsem se rozhodla danou hrozbu označit jako „není hrozba“ a dál to již neřešit.

Virus „Waťak“ aneb kolik neplatit za elektřinu

V tomto případě je mi přislíbena úspora až 13,5 %. Celý scénář probíhá stejně jako u předchozí hrozby, přiřazená konzultantka po prozkoumání podkladů mi nabídla variantu smlouvy s jinou společností s poměrně významnou úsporou. Bohužel ke dnešnímu dni záležitost ještě nebyla kompletně dořešená, takže nemohu posoudit, jak se podepsání smlouvy promítne do aplikace. (poznámka redakce: tady nám ovšem do testu možná zasáhla aktuálně nepřehledná situace v cenících poskytovatelů energií).

U obou virů mě aplikace přesměrovala na lidi z nasmlouvaných konzultačních společnosti, přičemž každý druh viru může mít na starostí jiná firma. O jakou firmu se jedná se dozvíte, až dostanete cenovou nabídku od konkrétního poradce, do té doby se o něm nedozvíte nic než jméno.

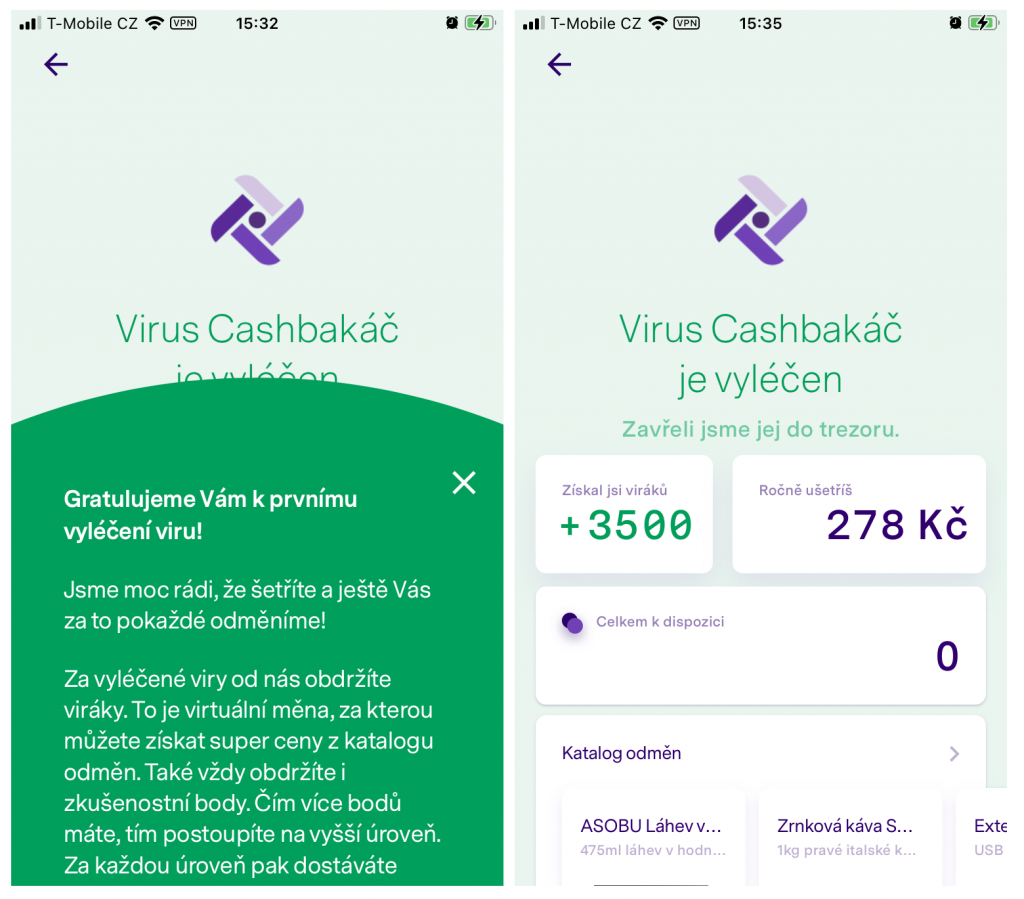

Virus „Cashbakáč“ aneb výhodné nákupy v e-shopech

Vracím se ke své transakci z drogerie Teta. Jelikož byla původně označená jako nákup v e-shopu, aplikace mě v případě tohoto problému nespojuje s poradcem, ale nabízí mi tip na vhodný nástroj k potenciálně úspoře, kterým je aplikace na cashback. Tedy rovnou dvě aplikace na výběr, jedna česká a jedna zahraniční: TIPLI a Plná peněženka. Pokud se uživatel rozhodne zaregistrovat u jedné z těchto aplikací za použití odkazu z Patron GO, může získat cashback ze sjednání prémiového účtu u vybraného nástroje.

Cashback hrozba

Po kliknutí na linky, ačkoliv jsem se u výše zmíněných aplikaci nezaregistrovala, se moje virová hrozba „Cashbakáč“ označila jako vyléčena a získala jsem první bonusové viráky do kasičky. Tedy v některých případech je úspěchem seznámení se s nabízeným produktem.

Virus „Směnárník“ – jak výhodně platit v cizí měně z korunového účtu

V případě hrozby z AliExpressu se jednalo o problém konverze při platbě na e-shopech v cizí měně. Stejným principem jako u předchozího viru, mi Patron GO nabízí dvě varianty, jak ušetřit na nákupu v cizích měnách, a to založení účtu u Revolutu nebo registrace u Twisto, a znovu mi poskytuje příslušné odkazy. Za vyléčení daného viru dostávám další viráky.

Skříň plná dalších virů

Celkově má aplikace poměrně rozsáhlou truhlu všelijakých finančních virů, například Šofér, Klábosil, Žrout, Tickeťák a podobné. Názvy jsou dostatečně výmluvné na to, aby se dalo odhadnou, jaký problém léčí. Navíc Patron GO neustále rozšiřuje portfolio problémů, které je aplikace schopná identifikovat a vyhodnotit jako rizikové. Zda probíhá léčení ostatních vírů podobným způsobem, jako u výše popsaných případů – nedozvím se. V případě, že v mé peněžence vir nebyl diagnostikován, nemohu se dostat k léčbě. Což je skoro škoda, ráda bych se podívala a inspirovala způsoby, kterými se dají léčit. Doufám, že Patron GO v budoucnu tuto možnost aspoň u některých virů umožní.

Co s nastřádanými viráky

V době Covidu je docela příhodné rozdávat „viráky“ za vyléčení. Celý ten koncept je postaven na tom, že sbíráte body za používání aplikace a léčení svých financí. Nastřádané viráky se dají použít na zakoupení nějaké odměny z katalogu dárků.

Způsobů, jak získat bonusové body, je několik. Ten očividný je vyléčení problémové transakce například tím, že se podíváte na nástroj, který problém řeší, nebo domluvíte změnu smlouvy s příslušným konzultantem. Dalším způsobem je denní herní aktivita na otevření truhly, která mi připíše náhodný počet viráků. Nakonec za sdílení aplikace s přáteli můžete získat až 5000 odměnových bodů.

Závěrečné dojmy – plusy a mínusy aplikace

Co se týká uživatelského rozhraní, jak již bylo zmíněno na začátku, nejdříve jsem aplikaci zkoušela v zazoomovaném módu, ale na to nebyla přizpůsobená. Ve standardním rozložení aplikace již fungovala dle očekávání. Aplikace má jednoduchý a líbivý design. Bohužel sem tam jsou v ní některé drobné nedostatky jak z hlediska chování, tak i ve vizuálním zpracování. Nalezené problémy jsme komunikovali s autory a věříme, že je co nevidět odstraní. Celkově nebyl problém se v aplikaci zorientovat a začít ji používat k účelu, ke kterému byla vyvinutá.

V aplikaci Patron GO, jako i jinde, se ukázalo, že někdy může být nejslabším článkem aplikace lidský faktor. Komunikace s poradci někdy vázne, v některých případech se může celkově zaseknout. Pak samozřejmě záleží na uživateli, jak velkou má trpělivost. Pokud nastane takový problém, lze ho řešit přímo s Patron GO a situaci posunout. Nicméně uvítala bych možnost v průběhu běžící komunikace s poradcem ukončit ji ze své strany a posunout problém buď do kategorie „není vir“ nebo na možnost volit jiného poradce.

Jeden z mínusu aplikace překvapivě vyplývá z regulací ČNB, vztažených k použití PSD2 rozhraní – aplikace nesmí sahat na historii transakcí starší než 3 měsíce. Pro pravidelné platby na měsíční bázi taková historie může být postačující, nicméně může být zkreslená aktuálním ročním obdobím: v létě v době prázdnin se utrácí jinak než na jaře a úplně jinak než kolem období Vánoc. Navíc některé platby mohou probíhat na čtvrtletní, půlroční nebo dokonce roční bázi (například předplatné apod.). Aby se dosáhlo skutečné úspory, je vhodné používat aplikaci aspoň jeden rok na měsíční bázi, aby byly zahrnuty všechny nárazové typy plateb.

Je zřejmé, že řada uživatelů může mít problém s celkovým konceptem sdělení svých transakčních dat aplikaci třetí strany. Celkově jde o koncept pasivního propojení účtu, aplikace nemůže a nemá oprávnění jakkoliv s účtem operovat. Obrátili jsme se na Patron GO, aby komentovala, jak s daty zachází, jakou licenci od ČNB má a jaká práva ji poskytuje. „Bezpečí dat našich klientů je i pro nás na prvním místě a na to jsme mysleli již při vývoji aplikace. Data uchováváme v databázi v rámci Google Cloudu do té doby, dokud uživatel nesmaže svůj účet. Poskytnutou transakční historii si řídí samotné banky, maximálně ji však poskytují na 1 rok. Veškeré vyhodnocování v rámci aplikace pak funguje na principu analýzy této transakční historie, která probíhá automaticky naším systémem, který takto hledá předražené platby,“ vysvětluje fungování apky jeden z jejích tvůrců Lukáš Vršecký.

Aplikace je přínosná skoro pro každého bez ohledu na to, jak velké má zkušenosti se správou vlastních financí. Je postavená na podrobném zkoumání produktů a služeb, které platíte. Nezkoumá, co vám chybí (například nebude sledovat, že nemáte platby za životní pojištění, nebo že nemáte stavební spoření). Jelikož má k dispozicí přesné částky, snaží se najít sadu na první pohled možná méně atraktivních úspor ve výši stovek korun, ale v součtu několika podobných případů pravidelných plateb se mohou za rok nastřádat tisíce v uspořených platbách a poplatcích. A někdy je i ten nápad a inspirace dobrá!

Hackathon zaměřený na AI, strojové učení a digitální analytiku se bude konat v pražských prostorách Komerční banky na Václavském náměstí. V termínu od...

Britská fintechová společnost Revolut plánuje spustit pro svou nabídku správy majetku samostatnou aplikaci. Tím chce Revolut přilákat uživatele mimo svou...

„Digitální aktiva pro bankovnictví a finance“ je konference pořádaná 5. listopadu v Praze, kam se sjedou přední odborníci a lídři z oblasti správy aktiv v bankovnictví,...

27. 9. 2024 – Doba čtení: 2min

Julia Gorbatiuc

má dlouhodobé zkušenosti z bankovnictví, ale v poslední době dává přednost práci pro start-upy

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!