Společnost Manole Capital vydala druhý výroční průzkum k tématu co si mladí (pozn. redakce: jako generace Z je označována skupina lidí narozených po roce 1996) myslí o bankovnictví.

Průzkum v terénu prováděli stážisté Manole Capital a několik měsíců zpovídali mladou generaci Američanů. Perspektivě těchto mladých lidí je totiž důležité porozumět, a to obzvláště proto, že generace Z v současné době reprezentuje téměř 20 % americké populace. Letos generace Z dosáhne počtu 61 milionů lidí a stane se tak vůbec nejsilnější ve Spojených státech.

Tato mladší generace se narodila poté, co se internet dostal do hlavního proudu, a nejstarším mezi nimi bylo jen 10 let, když Steve Jobs představil iPhone.

Analýzy ukazují, že spotřebitelé generace Z nemají velký zájem o značky, etikety, nebo dokonce jména společností. Mají vcelku podnikatelského ducha, jsou etnicky různorodí, společensky tolerantní a mají zájem o životní prostředí.

Průzkumu se zúčastnilo celkem 195 repondentů (z celkového počtu bylo 89 % ve věku generace Z, 9 % ve věku mileniálů a 4 % generace X), kterým byly položeny otázky spadající do čtyřech bankovních oblastí (bankovnictví – zvyky a preference, platby, zprostředkování a kryptoměny). Na následujících řádcích přineseme krátké shrnutí z každé oblasti. Podrobné výsledky si můžete stáhnout a přečíst v původní zprávě.

Co se týče geografie, 96 % z našeho vzorku žije ve Spojených státech, zbylá 4 % jsou pak z Jižní Ameriky, Středního východu, Afriky a Evropy. 99 % z výzkumné skupiny mělo bankovní účet.

Nebudeme detailně procházet všechny otázky z průzkumu, vybíráme pouze několik z nich, které nám osobně přišly zajímavé a relevatní pro další práci i pro naše prostředí.

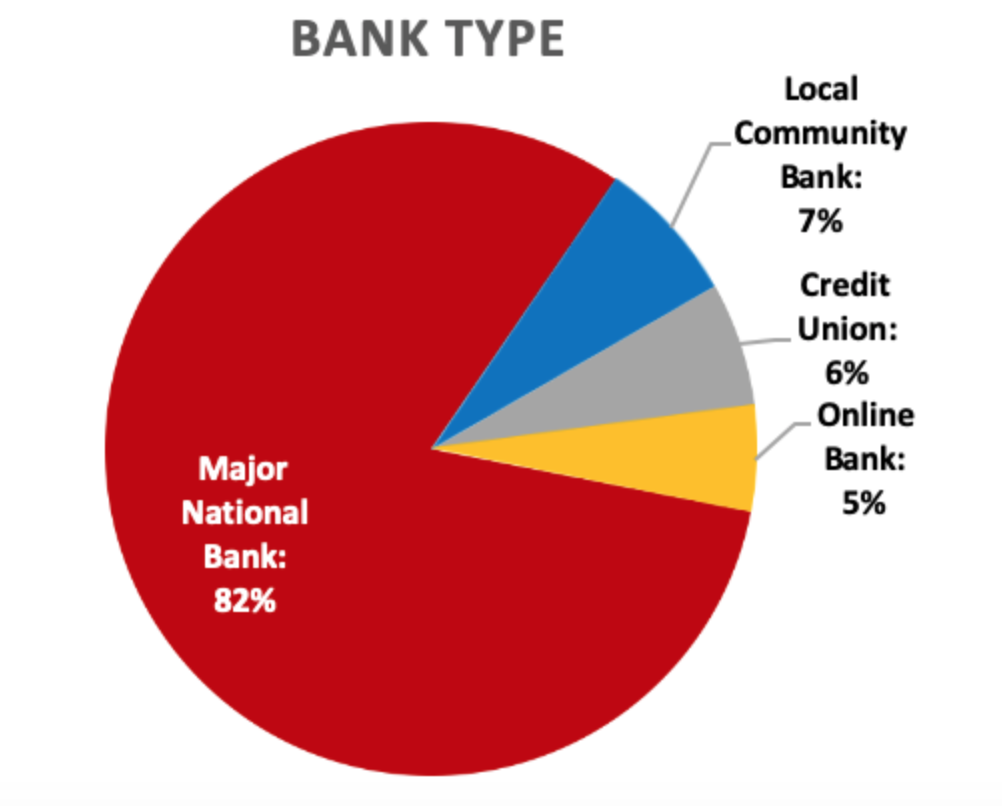

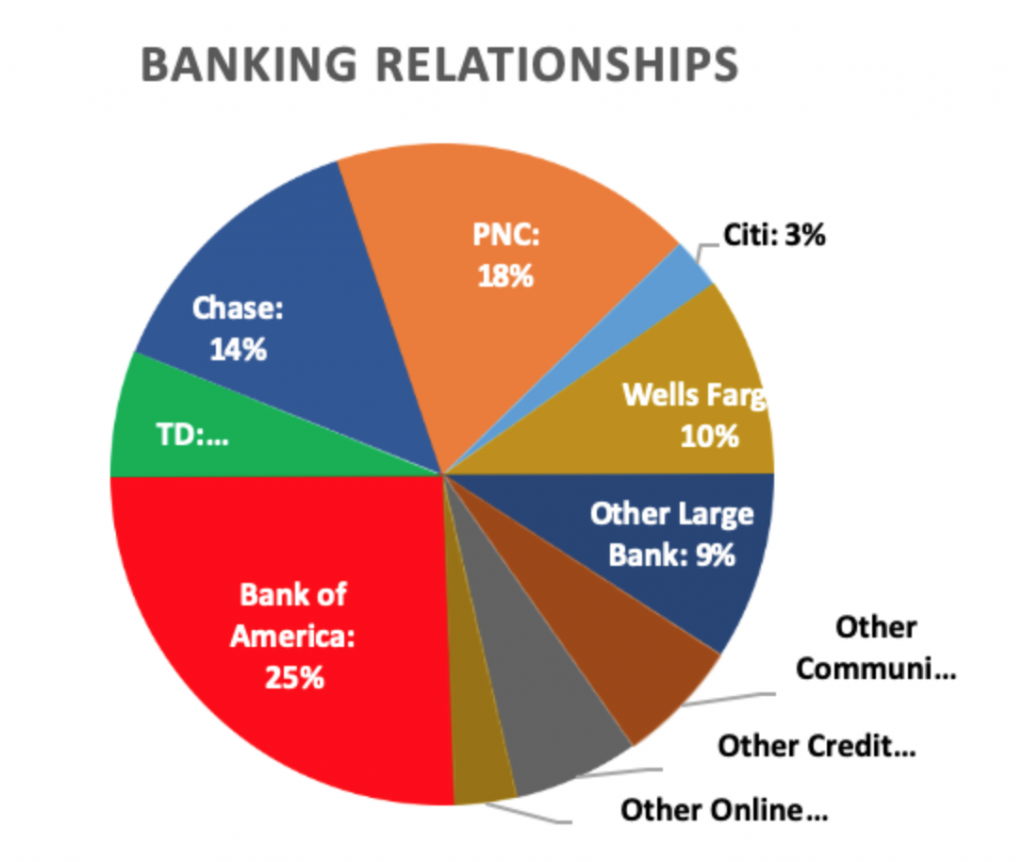

Jakou značku – banku využívají?

82 % zmínilo významnou národní banku, což je jen o něco (3 %) méně než v loňském roce.

Zdroj: Manole Capital Research

To, že generace Z dává přednost velkým bankám, není překvapivé, mírně narostlo také používání online bankovnictví. 5 % respondentů letos uvedlo, že jejich primární bankovní službou je online banka. Pokud bychom však chtěli tvrdit, že generace Z přechází od tradičních kamenných bank k online bankovnictví, výsledky tomu nenapovídají. Žádná razatní změna se nerýsuje.

Zdroj: Manole Capital Research

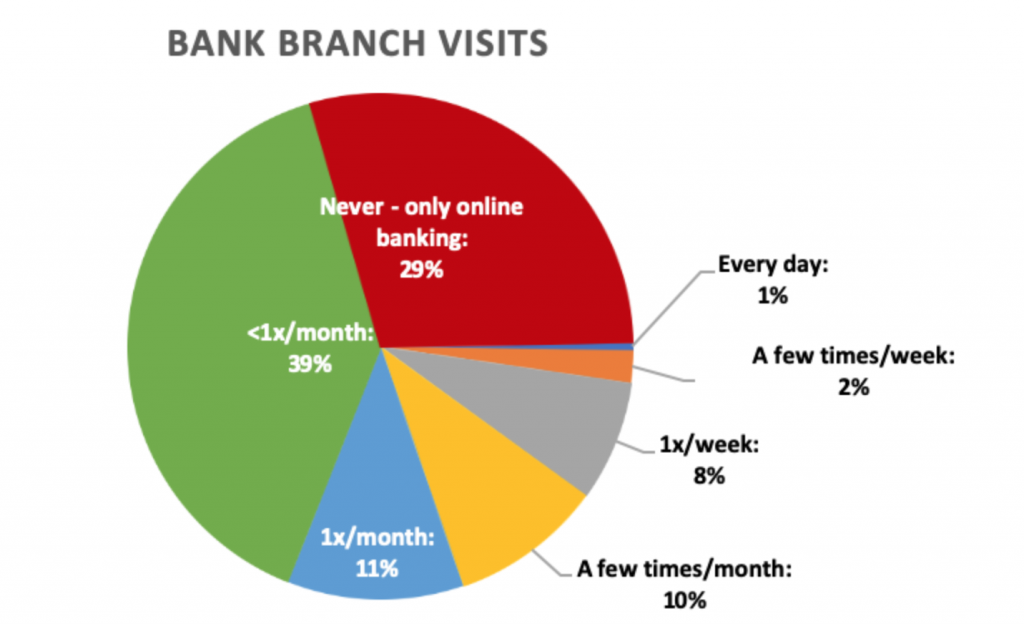

Využívá generace Z bankovní pobočky?

29 % respondentů uvedlo, že do svojí pobočky nikdy nechodí. Místo toho, aby se obtěžovali návštěvou pobočky, raději využijí pohodlnějších online nebo mobilních služeb. 50 % potvrdilo, že svoji pobočku navštěvují jen jednou za měsíc nebo méně. Je nutné podotknout, že oproti minulému roku se překvapivě zvýšil počet těch, kteří na bankovní pobočky nikdy nechodí. Loni fyzické bankovní místo nenavštívilo jen 10 % dotázaných. Toto číslo se za rok zdvojnásobilo.

Zdroj: Manole Capital Research

Z těchto výsledků je patrné, že většina generace Z nepovažuje návštěvu fyzické bankovní pobočky za nutnou nebo užitečnou. Potřeba fyzické návštěvy může být naplněna prostřednictvím uložení mobilních šeků nebo jiných nástrojů online bankovnictví. Dokud budou tyto nástroje bezpečné, spolehlivé a pohodlné, generace Z bude těmto službám dávat přednost před ztrácením času návštěvou bankovní pobočky.

Jak se staví k technologiím v bankovnictví (fintech)?

Dalo se očekávat, žegenerace Z bude dávat přednost technologiím a online službám. Je však ochotná přesunout svoje finance k velkým technologickým firmám (Apple, Google, Amazon atd.)? Překvapivě celé dvě třetiny respondentů průzkumu odpověděly výrazným NE. Ukazuje se, že generace Z je ochotná přijmout inovativní bankovní technologie, ne nezbytně ale chce, aby je poskytovaly dnešní vedoucí technologické společnosti.

Jen před pár týdny Apple spolu s Goldman Sachs spustily kreditní kartu se skrytým záměrem povzbudit byznys aplikace Apple Pay. Možná, že se Apple nedočká širokého přijetí?

Využívají online služby, odmítají fyzické pobočky, ale nechtějí k technologickým firmám. Co tedy od své banky generace Z chce?

Odpověď je složitější, než by se na první pohled mohlo zdát. Mladší generace chtějí, aby se jejich banky „probudily“. Generace Z a mileniálové požadují rozšíření služeb a naplnění svých potřeb od bank, nikoli od svých rodičů. Co to ale znamená?

V průběhu 80. a 90. let 20. století Starbucks usiloval o to stát se lidem „druhým domovem“. Stal se místem, kde trávili svůj čas, připojili se k internetu a užili si kávu za 5 dolarů. Pokud mají banky přilákat zákazníky, možná by měly přijít se svěžím zážitkem, který přiměje mladší lidi k návštěvě bankovních poboček. V podstatě tady mluvíme o zlepšení bankovní zkušenosti generace Z.

Cestou může být koncept Capital One s názvem „Banking Re-imagined“, v rámci něhož spouští kavárny, které nabízí atmosféru ne nepodobnou Starbucks. Bezplatné připojení k internetu, káva v mnohem pohodovějším a přátelštějším prostředí. Když byl respondentům průzkumu ukázán obrázek a položena otázka, zda by měli zájem navštívit kavárnu Capital One, 57 % odpovědělo ano.

Shrnutí na závěr prvního dílu

Generace Z se v určitých oblastech výrazně neliší od svých předchůdců. Chtěla by u svých běžných účtů úročení a chce, aby její finanční instituce nabízely širší škálu služeb.

Mladší generace jsou nicméně v některých ohledech jednoznačně odlišné. Například nijak netouží po tom navštěvovat tradiční pobočky. Kdo však nabídne bezplatnou Wi-Fi, dobrou kávu a pohodlnou židli, má šanci přitáhnout zákazníky. Generace Z je jednoznačně technologicky zdatnější a schopnější, co se týče používání online služeb a mobilního bankovnictví, ale to se dalo čekat.

Nakonec největším překvapením bylo, že Big Tech, velké technologické společnosti (jako Apple, Amazon, Google, Facebook apod.) nemají takovou šanci, jakou si myslí, že mají. Když jde o bankovnictví a technologie, zdá se, že tady existuje „oddělení církve od státu“. Mladší generace chce, aby jí finanční služby poskytovaly tradiční banky a jejich sociální média technologičtí experti. Podle našeho názoru to je trochu překvapivé.

Larry Mazza, generální ředitel MVB Financial (veřejně obchodované banky v západní Virginii), dokonale shrnul bankovní závěry stážistů. Řekl, že banky se rychle „stávají žlutými top taxíky ve světě Uberu“ a že bankovní průmysl musí „modernizovat nebo riskovat, že na trhu ztratí svůj význam.“ S tím nemůžeme více souhlasit, myslíme si ale, že MVBF je mezi bankami možná jen výjimkou. Banky musí být schopné rychle se přizpůsobit, ale většina z nich je velmi konzervativních a odpovědět jim trvá dlouho.

V dalším díle se budeme věnovat výstupům části průzkumu, zaměřené na platby a alternativní platební kanály.

Nový průzkum společnosti GetApp ukazuje, jak rostoucí sofistikovanost podvodů s identitou využívajících AI vyžaduje modernizaci protokolů kybernetické bezpečnosti. S tím, jak se...

Britské regulační orgány žádají o zpětnou vazbu ohledně výhod a rizik, které digitální peněženky od gigantů, jako jsou Apple a Google, přinášejí lidem...

Nuvei Corporation, kanadská fintechová společnost, uzavřela partnerství s Mastercard s cílem uvést na trh nové off-rampingové řešení, které spotřebitelům v Evropě umožní bezproblémovou...

Wultra, přední dodavatel autentizačních technologií pro banky a fintech, rozšiřuje své portfolio o hardwarové autentizační zařízení Talisman. To umožní klientům bank přistupovat...

15. 7. 2024 – Doba čtení: 2min

fintechcowboys

Bára, Julia, Martin a Richard. Jsme tým profesionálů, kteří prošli několika nadnárodními korporacemi. Milujeme finance, moderní technologie a sociální sítě.

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!