Nový fintechový startup Tail se sídlem v Londýně dává nahlédnout na příslib otevřeného bankovnictví (Open Banking) – přicházející legislativu Evropské unie a Velké Británie, která přinutí banky umožnit vývojářům třetích stran přístup k datům o bankovních účtech zákazníků – s jejich souhlasem samozřejmě.

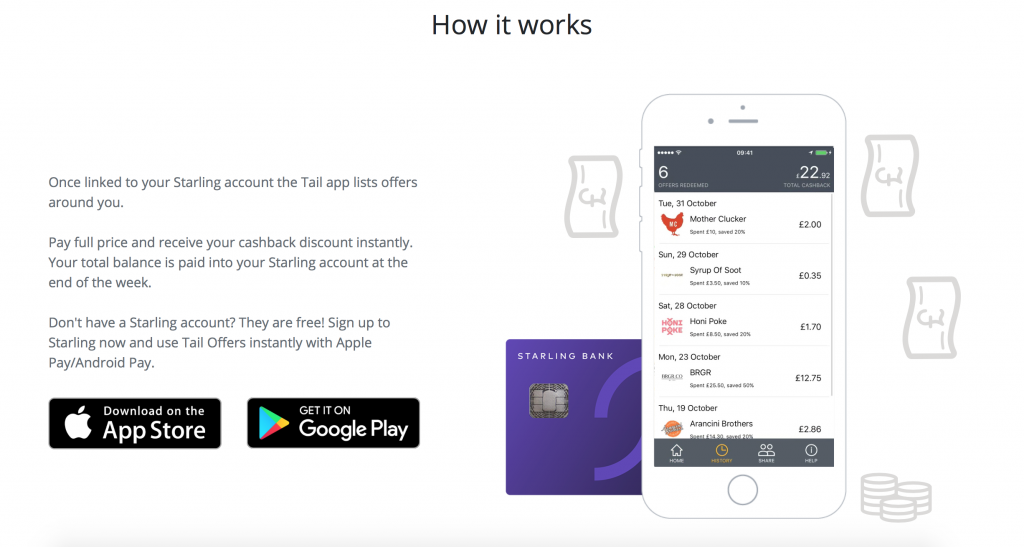

Aplikace, která bude nejprve dostupná jen pro zařízení s operačním systémem iOS a pouze v Londýně, nabídne velké slevy v lokálních místech s občerstvením a nápoji. Propojena bude s kartou, kterou zákazníci platí a slevy jim budou doručeny ve formě peněz zpět (cash back), a to na týdenní bázi. Tím nejdůležitější je ale fakt, jak hladce se všechno odehraje: aplikace je postavena na API digitální challenger banky Starling, svoji roli tady hraje i integrace Monzo.

To znamená, že zákazníci jednoduše odsouhlasí aplikaci Tail přístup k jejich účtu u Starling banky, jeden jediný klik, ne nepodobný přihlášení k Facebooku nebo Twitteru – tedy za předpokladu, že jsou uživatelé již zákazníky Starling. Jakmile jednou odklikají řadu povolení – což může napoprvé trochu vzbuzovat obavy, i když je možné tento krok vzít prostřednictvím aplikace Starling kdykoli zpět –, mohou začít využívat jakýchkoli nabídek, které se objeví v aplikaci, a to jednoduše používáním Starling MasterCard u příslušných obchodníků.

Žádné kupony, žádné skenování účtenek, žádné sdělování čísla bankovního účtu Tail nebo karty, na kterou si zákazníci přejí uložit svůj cash back. A pochopitelně – jakmile jednou vyprší platnost jejich Starling karty (nebo jim je ukradena či ztracena), není s Tail potřeba novou kartu manuálně propojovat – ta se automaticky přiřadí prostřednictvím API challenger banky.

Otevřené bankovnictví bude zkrátka super pohodlné – tedy za předpokladu, že zákazníkům nebude vadit, že třetí strany budou mít přístup k jejich bankovním datům.

„Tail přetváří API otevřeného bankovnictví v nabídkovou platformu, a tak eliminuje všechny třecí plochy mezi obchodníky a zákazníky, které jsou stále ještě součástí všech stávajících řešení,“ řekl Philipp Keller, zakladatel a generální ředitel Tail, který dříve pracoval u Morgan Stanley.

„Za použití Tail mohou zákazníci procházet výběr řízených nabídek, které jsou před-propojené s jejich bankovní kartou, což znamená, že nejsou potřeba žádné fyzické vouchery ani kuponové kódy. Seznam nabídek je aktualizován v reálném čase a v závislosti na lokaci. Čerpání nabídek probíhá přímo v aplikaci, což zaručuje větší soukromí, a nashromážděné úspory jsou zákazníkům doručeny ve formě platby zpět (cash back), vyplácené v pravidelných intervalech.“

Nejen, že zákazníkům maximálně usnadňuje vyhledávání a čerpání nabídek, Tail léčí podle jeho generálního ředitele také řadu bolístek obchodníků, a tak otevírá tuto platformu také menším nezávislým provozovatelům.

„Nejsou třeba žádná EPOS integrace ani kódy, nebo dokonce akce ze strany zaměstnanců, obchodníci si nemusejí stahovat aplikaci, my sledujeme statistiky čerpání jejich nabídek za ně,“ řekl Keller. „Obchodník nám jen poskytne detaily karty a sdělí nám, jaký druh kampaně zamýšlí, požadovanou slevu a období.“

Nové nástroje jako například „bleskové kampaně“ probíhající v reálném čase nebo „sekvenční nabídky“ pomohou efektivněji řešit problémy jako využití volné kapacity nebo akvizice nových zákazníků.

Bleskovými kampaněmi, které jsou jednoduše vedené prostřednictví Tail, mohou být třeba 50% sleva u obchodníka za deštivého počasí nebo nabídka platná po dobu 30 minut v průběhu neočekávaně klidné části dne. Sekvenčními nabídka se pak rozumí způsob, jak nalákat nové zákazníky a udělat z nich zákazníky opakované, například různé slevy v závislosti na první, druhé nebo třetí návštěvě dané restaurace.

„V určitém okamžiku to celé chceme převést na soběstačnou platformu. Pak to všechno bude ještě jednodušší: obchodník jen zadá typ kampaně (nový zákazník, klidná část dne apod.) a vloží detaily karty,“ dodává Keller.

Zdroj: TechCrunch