Na webu https://builtformars.co.uk/ vyšla asi první detailní studie, která konečně shrnuje proč a v čem jsou challenger banky lepší než banky tradiční. Pojďme se podívat na dvě první srovnání, která nám lépe objasní tuto otázku – rychlost a jednoduchost otevření účtu.

Co je vlastně otevření účtu?

V každé bance, dokonce i v těch tradičních, je v dnešní době online zřízení účtu samozřejmostí. Výsledkem snažení tradičních bank jsou těžkopádné webové dotazníky, které ne každý dokáže vyplnit. A to ještě u některých není vůbec jisté, že právě pro vás online bude online a nebo stejně nebudete muset čekat na kurýra a něco podepsat. Jakmile banka takový formulář má, hned tvrdí, že si u ní můžete zřídit účet za 15 minut.

Podobná sebevědomá prohlášení jsou marketing a vůbec neuvažují pohledem běžného uživatele, takže s kvalitní user experience či experience designem nemají mnoho společného. Nebavíme se přece o založení spořicího účtu, který použijete dvakrát za rok, ale o klasickém běžném účtu, který opravdu chcete pravidelně používat – a v takovém případě to znamená splnění dvou podmínek:

mám k účtu kartu, se kterou mohu platit v obchodech

mám na telefonu plně funkční mobilní bankovnictví (internetové bankovnictví je sice také nutné, ale v našem případě vlastně zbytečné, protože budoucnost je mobilita)

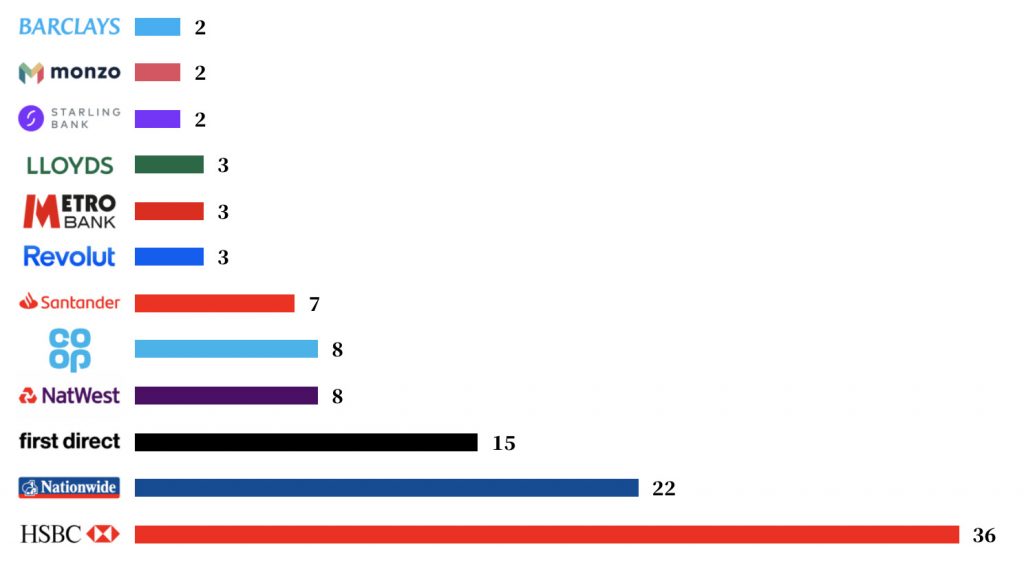

Počet pracovních dnů pro skutečné otevření účtu

Ano, ani challenger banky nedokážou účet založit hned, ale obecně jsou výrazně rychlejší než většina tradičních bank. Barcleys je v tomto srovnání světlá výjimka, která to zvládá stejně rychle jako Monzo či Starling Bank za dva dny.

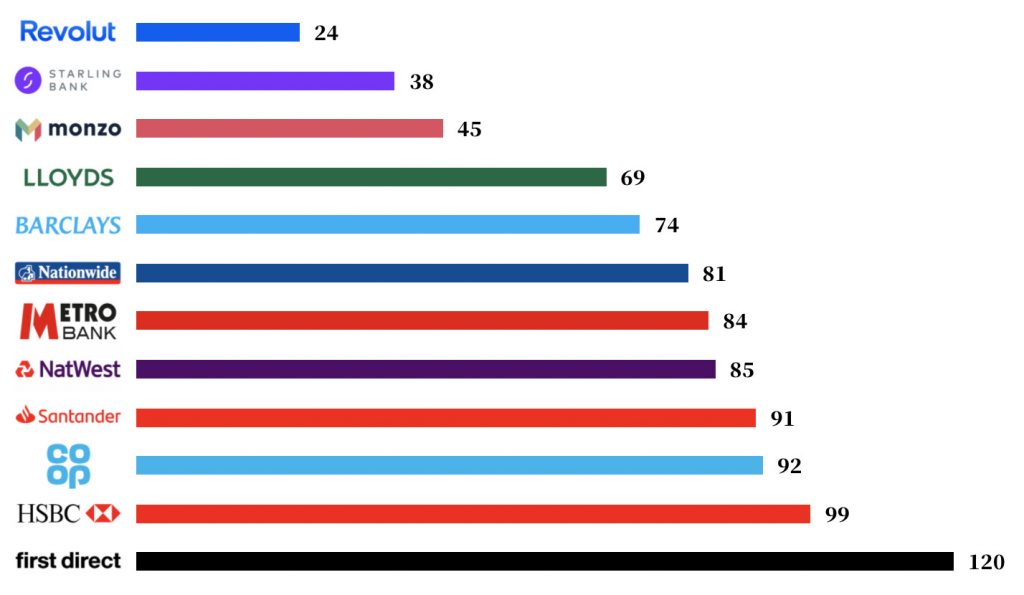

Počet kliků nutných k otevření účtu

Vlastní rychlost je jedna věc, ale také je důležité, jak obtížné je otevření účtu skutečně zařídit. Z pohledu digitálního světa se můžeme bavit o počtu kliků či úkonů, které uživatel musí provést. V tomto srovnání jsou neobanky jednoznačnými vítězi. Ano, někdy šly do rizika, že se o uživateli dozví méně informací, ale to riziko je naprosto vědomé.

Jak to challenger banky dělají?

Ve zkratce jde o kombinaci asi pěti faktorů, které dohromady vytváří výrazně lepší uživatelské vnímání, dokonce i tam, kde fakticky mezi challenger a tradiční bankou nemusí být vůbec žádný rozdíl:

Účet si u nich zřizujete přímo v aplikaci

Mění vnímání otevřeného účtu řadou drobných triků

Odstranily nejbolestivější situace vyskytující se u tradičních bank (například x-násobné ověřování idetity)

Zmenšily počet sbíraných dat

Vytváří výrazně lepší zážitky (například, když uživatel dostane novou kartu)

Pojďme se trochu detailněji podívat na několik příkladů, kde jsou challenger banky výrazně lepší.

Pro zřízení účtu použijete aplikaci, která je sama o sobě mobilním bankovnictvím. Nemusíte jít hledat webovou stránku banky a vyplňovat své údaje v prostředí, které pak vůbec neodpovídá prostředí internetového ani mobilního bankovnictví.

Ihned máte k dispozici virtuální kartu, kterou můžete začít používat například v Apple Pay či Google Pay. Získání fyzické karty bude vždy záviset na možnostech pošty, ale virtuální karta uživatelům poskytuje výrazně lepší vnímání celého procesu.

Ověření identity digitálními prostředky. S výjimkou situace, kdy máte hlavu v sádře je poměrně jednoduché si chytrým mobilním telefonem ofotit doklady a pak udělat statické či dynamické selfie. Opět vlastně nejde o nic převratného, ale ne všechny tradiční banky to umí.

Téměř vše, co se v tomto článku napsalo obecně o tradičních bankách platí bez ohledu na to, jestli se jedná o tradiční banky v Německu, Británii či České republice. Další příklady a detaily srovnání najdete na https://builtformars.co.uk/banks/opening/.

Nový průzkum společnosti GetApp ukazuje, jak rostoucí sofistikovanost podvodů s identitou využívajících AI vyžaduje modernizaci protokolů kybernetické bezpečnosti. S tím, jak se...

Britské regulační orgány žádají o zpětnou vazbu ohledně výhod a rizik, které digitální peněženky od gigantů, jako jsou Apple a Google, přinášejí lidem...

Nuvei Corporation, kanadská fintechová společnost, uzavřela partnerství s Mastercard s cílem uvést na trh nové off-rampingové řešení, které spotřebitelům v Evropě umožní bezproblémovou...

Třetina Američanů si kontroluje denně svůj bankovní zůstatek. V České republice vzhledem k naší náchylnosti k moderním technologiím to může být ještě větší...

12. 7. 2024 – Doba čtení: 2min

Martin Pacholet

blockchain, UX, openbanking, BankID a wealth management, to jsou aktivity, kterým se v posledních letech intenzivně věnuje.

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!