Vzestup fintechů s jejich inovativními přístupy k finančním službám vyvedl tradiční bankovní sektor z jeho komfortní zóny. Rostoucí požadavky spotřebitelů na komfort a absence striktního legislativního dohledu dokonce katalyzovaly vývoj fintechů na některých trzích v tzv. „superaplikace“.

Tyto platformy/aplikace jsou schopny nabízet celou řadu komplementárních služeb v rámci jediného rozhraní. Od platby za nákup, objednání jídla, taxíku, rezervace letenek až po zřízení hypotéky, havarijního pojištění a mnohem více. Tento holistický model umožňuje uživatelům provádět různé finanční úkony, aniž by museli přepínat mezi několika aplikacemi.

Aplikace jsou dále schopny skrze sběr uživatelských dat své produkty personalizovat a nabídnout zákazníkovi lepší zážitek z jejich používání. Pakliže by jedna taková superaplikace na našich trzích opravdu uspěla, měla by šanci vyřadit veškerou svoji konkurenci, ovládnout trh a realizovat obrovský monopolní zisk. Proč teda nemáme v Evropě hromadu superaplikací?

Integrace vs. agregace

V krajině superaplikací můžeme sledovat dva dominantní modely. Prvním jsou centrálně řízené firmy, které vytvářejí a kontrolují svůj obsah a služby v interním ekosystému. Druhým modelem jsou firmy, které představují otevřenou platformu, která umožňuje integraci aplikací od jiných vývojářů a společností.

Ačkoli na první pohled může být pro koncového uživatele těžké tyto modely rozlišit – zejména pokud je integrace bezproblémová a plynulá –, jsou mezi nimi obrovské rozdíly, zejména z legislativního hlediska.

Vezměme si například čínský fenomén WeChat. Tato platforma, která se postupem času stala takřka synonymem pojmu „superaplikace“, upřednostnila model druhý. Tím, že se WeChat rozhodl otevřít svou platformu aplikacím třetích stran, se velmi rychle transformoval z aplikace s hrstkou funkcí na nástroj, který dnes poskytuje funkcí stovky.

U nás máme zejména fintechy, které se drží prvního modelu a pyšní se nikoliv integrací, ale agregací většího množství služeb pod jednu střechu. Hned zkraje mnohé napadne třeba Revolut. Ten však do everything-aplikace typu WeChat má přeci jenom poněkud daleko, a to i přesto, že se mu postupná agregace stále nových služeb na mezinárodních trzích daří (často skrze akvizice, jak ukazuje nedávný případ akvizice AVROG forex).

Dopad superaplikací na bankovní sektor

Jak superaplikace získávají na významu, začínají zastiňovat běžné bankovní aplikace. Integrace digitálních měn navíc zvýrazňuje faktor pohodlí a potenciálně snižuje závislost uživatelů na tradičních bankovních metodách, jako jsou kreditní karty a hotovost. Ze strategického pohledu uzavírají superaplikace aliance s bankami a fintech společnostmi, aby překonaly regulační problémy a dosáhly na oblasti, ve kterých by jim mohly chybět odborné znalosti. Tradiční banky jsou sice vybaveny regulačními zárukami a důvěryhodnou infrastrukturou, ale často se potýkají s nedostatkem inovací a nespokojeností zákazníků co do jejich uživatelské přívětivosti.

Hrozba vzniku nezávislých superaplikací nutí tradiční instituce k inovacím. S tím, jak se očekává, že se budou superaplikace vyvíjet a nabírat na popularitě, by mohl jejich vliv na bankovnictví znamenat posun od izolovaných bankovních aplikací k integrovaným finančním ekosystémům.

Východní vs. západní perspektiva

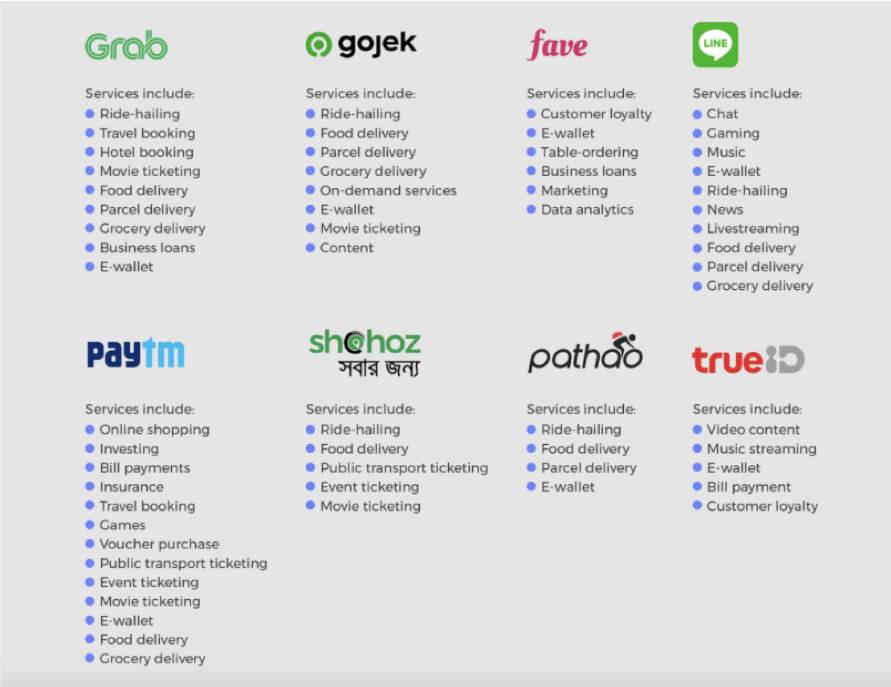

Východní a západní trhy mají odlišné přístupy k vývoji a adopci superaplikací. WeChat není jediná superaplikace, kterou bychom na východních trzích našli. Vlastně zde existují i příklady prvního, agregačního modelu. Gojek, Grab, AliPay, PayTM, Line, Shohoz, pathao a trueID jsou všechno velice úspěšné východoasijské firmy, které se pyšní masivní nabídkou centrálně řízených služeb. Za zmínku také stojí závratná rychlost jejich růstu. Například Gojek dosáhl do dvou let od prvního spuštění své aplikace v roce 2015 30 milionů stažení (nyní se pyšní 170 miliony stažení).

Čím to, že na východních trzích může taková aplikace jako Gojek naprosto explodovat, a na našich trzích nic takového nevidíme? Faktorů je skutečně spoustu a nyní si jich pár představíme.

Ze sociokulturního hlediska můžeme vnímat spotřebitelské návyky. Ve východních zemích, zejména v regionech jihovýchodní Asie a Číny, je vyšší přizpůsobivost a otevřenost vůči integrovaným technickým řešením. S tím se pojí i fakt, že mnoho východních uživatelů přeskočilo přímo na chytré telefony a obešlo éru stolních počítačů. Vzniklo tak prostředí, kde se mobilní aplikace staly primárním nástrojem digitálních služeb. Navíc se zde superaplikace ve svých počátcích těšily volnějšímu regulačnímu prostředí, což jim umožnilo rychlý rozvoj a diverzifikaci nabídky. Ačkoli se tento faktor nyní mění se vznikem stále více robustní legislativy na ochranu spotřebitele (ACCP, PROTECT, LPCR…), počátečnímu růstu superaplikací do značné míry nic nebránilo.

V některých jurisdikcích vlády dokonce národní technologické šampiony a jejich snahy o inovace podporovaly. Často je považovaly za nástroje hospodářského rozvoje, modernizace a zdroj legitimity pro svoje (ne vždy úplně demokratické) politické režimy.

Nápomocný byl také fakt, že než se globální technologičtí hráči jako Google, Amazon a Facebook stali na Východě dominantními, místní platformy si již diverzifikací svých služeb zajistily významnou uživatelskou základnu.

A nakonec nemůžeme ani ignorovat značný příliv venture kapitálu do asijských technologických startupů, který v Evropě nepociťujeme. U východních uživatelů navíc často převážilo pohodlí při používání platformy typu „vše v jednom“ nad obavami o ochranu soukromí.

Na druhé straně světa se oproti tomu aplikace, jako Uber a Revolut, vyvíjejí téměř organicky. Rozšiřují nabídku svých služeb kapku po kapce, často pomocí akvizic a s velkou dávkou opatrnosti. Tento postupný přístup je do značné míry formován složitým regulačním prostředím, kde se ve stínu mohutných antimonopolních mechanismů a pod pečlivým dohledem finančních kontrolních institucí technologické firmy musí pohybovat velmi obezřetně. (To, že firmám, které ve vysoké míře likvidují konkurenci, západní spotřebitelé nevěří, je už je jen třešnička na dortu.) V tomto kontextu představují soudní spory, jako je souboj Epic s Applem nebo vyšetřování DoJ vůči Googlu, pouhý vrcholek ledovce. Odhalují komplexní a téměř nekonečné bojiště, na němž se technologické firmy střetávají s regulátory.

Pak se nabízí otázka, co s fintech odvětvím, které tradičně obývají mocní bankovní hráči? Tady se scéna stává ještě složitější. Zatímco nebankovní subjekty stojí před výzvou snažit se navigovat v licenční džungli, etablované banky, které jsou držiteli těchto licencí, jsou do značné míry jejich držením omezeny. Zejména v nabízení nebankovních služeb.

Jinými slovy, pokud by chtěly fintechy rozšiřovat nabídku bankovních produktů, musely by investovat do získání bankovní licence, a tím se podrobit celé řadě regulací, jako například dodržování standardů likvidity, rizikového managementu, ochrany spotřebitele, reportingu, pojištění vkladů a mnoho dalšího.

Západní superplatforma

Z toho všeho vyplývá fascinující myšlenka: co kdyby se zrodila platforma, inspirovaná čínským modelem WeChat, kde různé společnosti mohou nabízet své služby pod jedním deštníkem? Možná, jen možná, by to mohlo být řešením, které by nás všechny přivedlo o krok blíže k éře superaplikací. (Ono se to ve velmi malé míře děje. Nejčastějším příkladem rozšiřováním portfolia bankovních institucí jsou dnes různá partnerství s fintech startupy. Tento model partnerství však ze své podstaty v superaplikace vyústit nemůže.)

Výše zmíněný model západní superaplikace by rovněž mohl poskytnout unikátní příležitosti pro menší startupy a podniky. Místo aby bojovaly o pozornost na přeplněném trhu, mohly by se začlenit do větší platformy, což by jim zajistilo přístup k širšímu publiku a zároveň by poskytlo uživatelům větší diverzitu výběru.

Avšak stejně jako u všech revolučních nápadů existují i zde výzvy. Otázky týkající se ochrany dat, konkurence a regulace by se musely řešit s nesmírnou pečlivostí. Navíc, jak by se taková super-integrační-platforma-aplikace financovala? Skrze reklamu, poplatky za transakce, nebo by se našel nějaký nový, dosud neprobádaný model?

Západní trhy kladou silný důraz na ochranu osobních údajů uživatelů. V Evropě například GDPR (Obecné nařízení o ochraně osobních údajů) stanovuje přísná pravidla pro shromažďování, zpracování a uchovávání dat. Superaplikace by měla přístup k obrovskému množství uživatelských dat, což by mohlo vyvolat obavy z hlediska soukromí. Jak budou tato data zpracována, sdílena a chráněna, se stane klíčovou otázkou.

A jak jsme již zmiňovali, jedním z hlavních charakteristik západních trhů je nedůvěra vůči monopolním strukturám. Superaplikace by mohla narazit na obavy týkající se omezené konkurence, potlačování inovací a potenciálního zneužívání tržní síly. Vznik takové dominantní platformy by mohl vyvolat reakci regulátorů i veřejnosti.

Celkově lze říci, že zatímco koncept superaplikace může na první pohled vypadat jako skvělá obchodní příležitost, je třeba brát v úvahu mnoho proměnných, aby bylo možné tento koncept úspěšně realizovat.

Jak se bude vyvíjet západní přístup k superaplikacím, je zatím nejasné. Nicméně jedno je jisté: pokud se západní trhy rozhodnou inspirovat východními modely, mohli bychom být svědky další technologické éry, která předefinuje způsob, jakým digitální svět funguje. A to je myšlenka, která by mohla zaujmout jak uživatele, tak inovátory na celém světě.

Nový průzkum společnosti GetApp ukazuje, jak rostoucí sofistikovanost podvodů s identitou využívajících AI vyžaduje modernizaci protokolů kybernetické bezpečnosti. S tím, jak se...

Britské regulační orgány žádají o zpětnou vazbu ohledně výhod a rizik, které digitální peněženky od gigantů, jako jsou Apple a Google, přinášejí lidem...

Nuvei Corporation, kanadská fintechová společnost, uzavřela partnerství s Mastercard s cílem uvést na trh nové off-rampingové řešení, které spotřebitelům v Evropě umožní bezproblémovou...

Třetina Američanů si kontroluje denně svůj bankovní zůstatek. V České republice vzhledem k naší náchylnosti k moderním technologiím to může být ještě větší...

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!