V souvislosti se stále naléhavější situací v souvislosti s klimatickou změnou se dnes více a více spotřebitelů zajímá o udržitelné a zeleně orientované produkty. Takový zájem je zejména citelný v bankovnictví, kde se již dnes velká část spotřebitelů dožaduje nějaké formy udržitelné iniciativy. Udržitelnost může také bankám přinést celou řadu výhod, včetně diverzifikace nabídky produktů, zlepšení pověsti a důvěry v jejich brand a možnosti přilákat nové zákazníky a špičkové talenty.

A proč právě banky?

Banky jakožto instituce s dlouhodobými zkušenostmi v oblasti sběru a zpracovávání spotřebitelských dat mají dnes obrovský potenciál stát se hlavními hybateli zelené transformace, a to skrze celou řadu produktů, které by mohly svým klientům nabízet. Vzhledem k rostoucí poptávce po udržitelných produktech a službách se banky mohou odlišit od svých konkurentů tím, že povedou své klienty k udržitelnějšímu životnímu stylu.

Výhody plynoucí z udržitelného bankovnictví

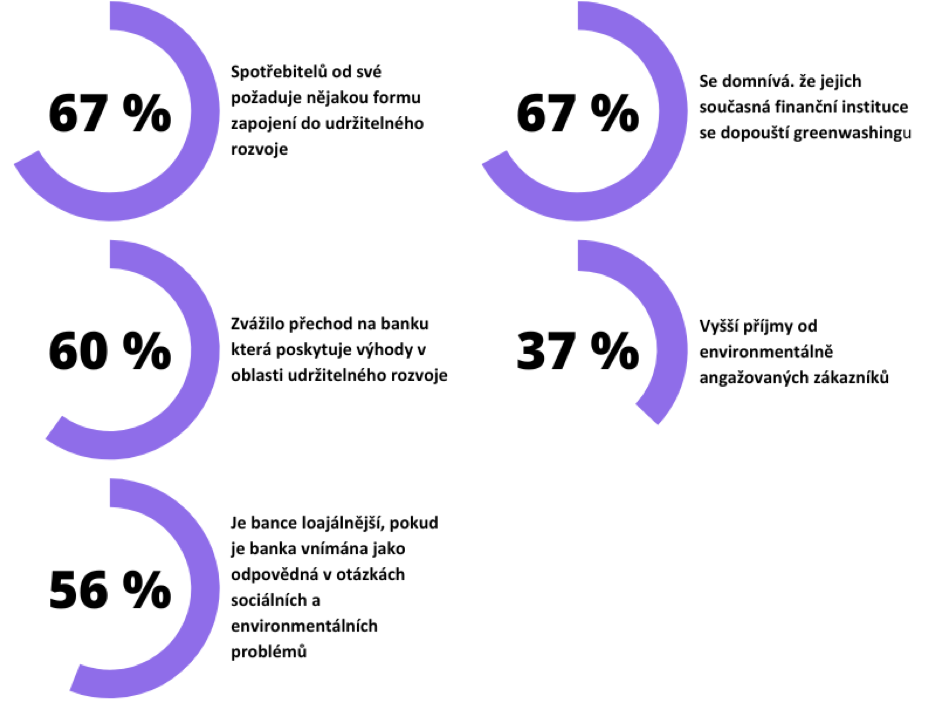

V současné době si spotřebitelé stále více uvědomují dopad svých finančních rozhodnutí na životní prostředí. To se odráží i v posledním průzkumu Euroskupiny (pravidelného zasedání ministrů financí zemí EU): podle výsledků požaduje až 67 % spotřebitelů (všech věkových skupin) od své banky nějakou formu zapojení do udržitelného rozvoje. Banky, které na základě současného trendu zelené transformace povedou své zákazníky k udržitelnějšímu životnímu stylu, budou mít náskok před svými konkurenty při budování dlouhodobé důvěry spotřebitelů. Vzhledem k současné migraci spotřebitelů od bank k fintech startupům by tento krok mohl bankám pomoci si zajistit dlouhodobou kontinuitu, protože získávání nových zákazníků může být nákladné a stabilní klientská základna je pro dlouhodobý obchodní úspěch klíčová.

Banky, které upřednostní udržitelné produkty a služby, mají navíc potenciál se pozitivně odlišit od svých konkurentů. Studie společnosti Bain & Company zjistila, že až 56 % spotřebitelů je k bance loajálnější, pokud je vnímána jako odpovědná v sociálních a environmentálních otázkách. Podle studie společnosti Accenture by až 60 % respondentů zvážilo přechod k bance, která poskytuje výhody v oblasti udržitelného rozvoje (například sledování uhlíkové stopy).

Upřednostňování udržitelnosti může také bankám pomoci přilákat a udržet si špičkové talenty. Mileniálové a generace Z , kteří budou v příštích letech tvořit většinu pracovní a kupní síly, jsou známí svými silnými a specifickými environmentálními a sociálními hodnotami a požadavky. Apelem na tyto požadavky by si banky mohly zajistit přísun vysoce kvalifikovaných kandidátů na budoucí pracovní pozice.

Podle nedávného průzkumu společnosti Blue Yonder může mít posun k udržitelným výrobkům širší dopad na trh, a to skrze pohyb poptávky po bankovních produktech se zaměřením na udržitelnost. Banky zařazením produktů zaměřených na ekologii a udržitelnost mohou diverzifikovat svou nabídku, což povede ke zvýšení počtu zdrojů příjmů. Odhaduje se, že celosvětové roční příjmy bank související s produkty a službami v oblasti životního prostředí, dosáhnou do roku 2030 až 295 miliard eur.

Reputace jako nejsilnější komodita

Upřednostňování udržitelných produktů může bankám také pomoci demonstrovat jejich závazek k sociální odpovědnosti a správě životního prostředí, což povede k dlouhodobému zlepšení reputace banky. To opět platí zejména pro mladší generace, jako jsou mileniálové a generace Z, které kladou důraz na sociální a environmentální hodnoty.

Dalším důvodem ke konkrétním a transparentním krokům na tomto poli je, že současné zelené kampaně a přísliby udržitelnosti nejsou momentálně pro většinu zákazníků dostatečně přesvědčivé, to ilustruje i nedávná studie Mambu, podle níž se více než dvě třetiny (67 %) globálních spotřebitelů domnívají, že jejich současná finanční instituce se dopouští praktiky známe jako greenwashing. To znamená, že banky musí udělat více pro to, aby svým zákazníkům představily a propagovaly produkty a služby, které mají prokazatelně pozitivní vliv na udržitelné bankovnictví, a vybudovaly si tak jejich důvěru.

Finanční motivace

Banky mají také příležitost zvýšit zapojení zákazníků do svých aplikací poskytováním vzdělávacích zdrojů, tipů a funkcí, které podporují udržitelná finanční rozhodnutí. Podle průzkumu společnosti Gallup přinášejí angažovaní zákazníci svým primárním bankám v průměru o 37 % vyšší příjmy. Tím, že banky využijí rostoucí zájem o angažovanost v problematice klimatické krize a digitální udržitelnosti, mohou změnit bankovnictví mimo jiné v prostředek boje proti klimatické změně.

Konkrétní prostředky udržitelného bankovnictví

Potenciálními produkty, které by banky mohly představit v rámci této iniciativy, jsou:

Carbon education – Finanční instituce mohou obohatit údaje o transakcích tím, že do platebního procesu integrují měření uhlíkové stopy. To umožňuje zákazníkům sledovat dopad jejich plateb na životní prostředí, což usnadňuje informované rozhodování o nákupech a investicích. Příkladem je kanadská banka Vancity, která nabízí službu Carbon Counter™, jež umožňuje držitelům platebních karet sledovat a snižovat uhlíkovou stopu jejich nákupů.

Sustainable projects contribution – Udržitelné banky mohou nabídnout přístup k CO2 kreditům a klimatickým projektům, a zapojit tak své zákazníky přímo do boje proti změně klimatu.

Green card schemes – Nové programy udržitelných karet by mohly poskytovat odměny za výdaje šetrné k životnímu prostředí, jako je například cashback za udržitelné produkty a věrnostní programy pro ekologicky smýšlející prodejce. Banky by mohly také nabízet ostatní výhody, jako jsou slevy na elektromobily, solární panely, slevy na veřejnou dopravu, exkluzivní nabídky na ekologicky šetrné výrobky a odměny za snižování uhlíkové stopy. Zavedení těchto zelených bankovních produktů by pomohlo přesunout investice směrem k nízkouhlíkovým možnostem a vzdělávat spotřebitele v oblasti udržitelnosti.

Shrnutí

Závěrem lze říci, že banky mají nyní jedinečnou příležitost stát se hybateli klimatických opatření a vést své zákazníky k udržitelnějšímu životnímu stylu. Upřednostňováním udržitelných produktů a služeb se banky mohou odlišit od svých konkurentů, prospět svým hospodářským výsledkům a vybudovat si dlouhodobou důvěru spotřebitelů a přilákat vysoce kvalifikovanou pracovní sílu. Poskytováním vzdělávacích zdrojů a pobídek pro udržitelnější finanční rozhodování mohou banky zvýšit angažovanost zákazníků a proměnit bankovnictví v něco víc.

Nový průzkum společnosti GetApp ukazuje, jak rostoucí sofistikovanost podvodů s identitou využívajících AI vyžaduje modernizaci protokolů kybernetické bezpečnosti. S tím, jak se...

Britské regulační orgány žádají o zpětnou vazbu ohledně výhod a rizik, které digitální peněženky od gigantů, jako jsou Apple a Google, přinášejí lidem...

Nuvei Corporation, kanadská fintechová společnost, uzavřela partnerství s Mastercard s cílem uvést na trh nové off-rampingové řešení, které spotřebitelům v Evropě umožní bezproblémovou...

Třetina Američanů si kontroluje denně svůj bankovní zůstatek. V České republice vzhledem k naší náchylnosti k moderním technologiím to může být ještě větší...

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!