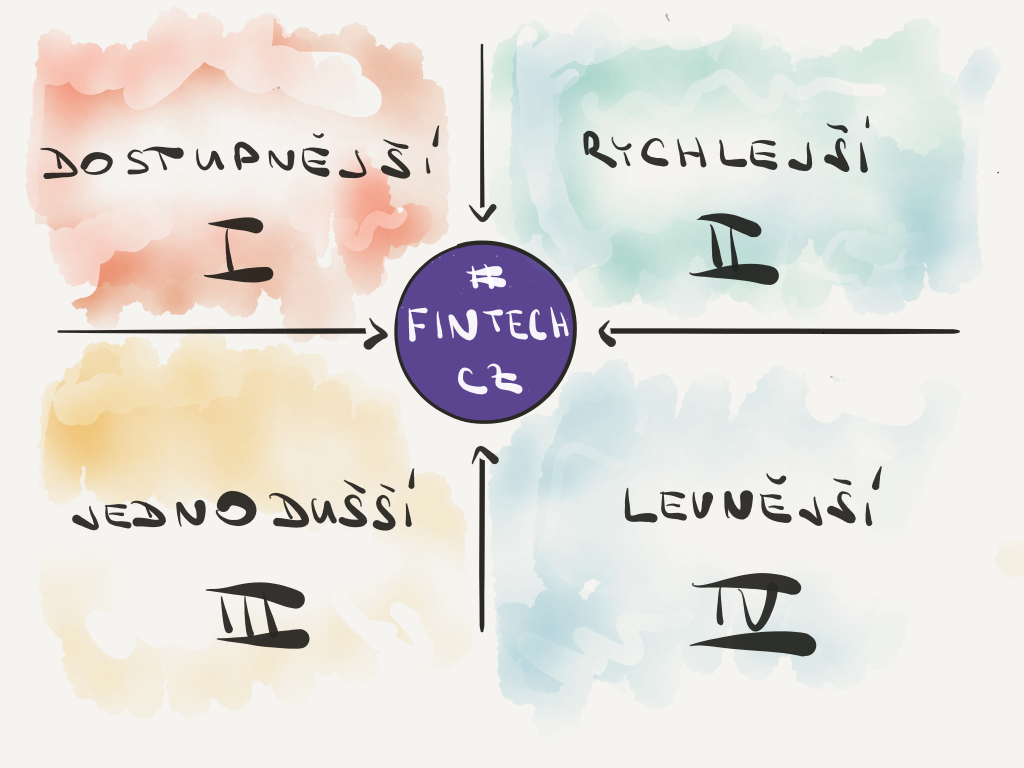

Dostupnější, rychlejší, jednodušší a levnější. To jsou čtyři kritéria, dle kterých můžeme hodnotit FinTechové aplikace. Jejich detailní přehled jsme pro Vás připravili v následujícím článku.

Před několika dny jsme na stránkách FinTechCowboys publikovali infografiku, která mapovala českou FinTech scénu. Mezi jinými, Lukáš Marek, reagoval výtkou, že nám chybí aplikace „Zdravé finance“ od České spořitelny. Zajímavý dotaz. Otázkou však je, patří vůbec tato aplikace do FinTechového ekosystému? Ať je tomu tak nebo onak, tato otázka mě inspirovala k napsaní dnešního článku.

Pojem FinTech se poprvé objevil v roce 1993, tedy aspoň to tvrdí chytré hlavy z New York Times. FinTech je možné jednoduše interpretovat jako technologickou inovaci ve světě finančních produktů, která přináší inovativní řešení zákaznických potřeb. Co to ale ta technologická inovace a inovativní řešení zákaznických potřeb vlastně znamenají?

Lucia Tóthová

Z mého pohledu se FinTechové inovace zaměřují na čtyři dimenze stávajících finančních produktů, ty se pomocí technologií stávají: dostupnější, jednodušší, rychlejší a levnější.

Toto jsou 4 kvadranty, dle kterých budeme hodnotit všechny recenzované FinTechové aplikace. Podívejme se detailněji, co si pod jednotlivými kvadranty představit.

1. Dostupnější

Technologie v posledních letech radikálně změnily náš svět. Bohužel až donedávna se finančnímu světu jaksi vyhýbaly. Naštěstí se věci začaly měnit.

Technologie nám umožnily vytvářet finanční produkty v podobě, o které by se vám před 5 lety nezdálo ani v tom nejbizarnějším snu.

Napadlo by vás, že naprosto cizí člověk půjčí peníze jinému naprosto cizímu člověku? Dnes jsou platformy pro P2P půjčky realitou.

Šťoural by jistě namítl: ano realitou to sice je, ale podívejte se na LendingClub. Nepopírám, je to skandál. A? To znamená, že celý segment P2P půjček je odepsán? Tomu nevěřím. Nikdo netvrdí, že 99% fintechových produktů bude úspěšných. Stačí však aby jich přežilo pár, které radikálně změní dnešní finanční ekosystém.

I z tohoto důvodu budeme s velkým zájmem sledovat domácí scénu, kde to teď mediálně vede Zonky.cz, nabízí lidem dostupnější financování ale nadějně vidíme i projekt FundLift.cz, který zabezpečuje dostupnější financování pro začínající podnikatele z řad široké investorské veřejnosti. Když se podíváme do zahraničí, líbí se nám německé řešení ZenCap, dnes spíše známe pod novým názvem Funding Cirle, přináší dostupnější úvěrové financování. Z jiného soudku je americký projekt Credit Karma, ten vám vytvoří online skoring, se kterým můžou následně pracovat pracovat třetí strany.

2. Rychlejší

Krátce před zavedením transatlantické telegrafní služby v roce 1866 trvalo poslání zprávy přes “velkou louži” něco okolo tří týdnů a když jste si jo připlatili, tak to na plachetnici bylo možné zvládnout za dva. Z mého pohledu mnoho finančních produktů žije ještě před zavedením telegrafu.

Nacházíme se v době kdy nám technologie umožňují komunikovat s kýmkoliv a v podstatě kdekoliv na planetě v reálném čase.

Dnes rychlost rozhoduje. Nikdo nechce čekat hodiny, dny a nedejbože týdny.

A proč taky. Žijeme v instantní době. Dovolím se tedy ptát, proč finanční převody jedniček a nul trvají DNY? Proč netrvají vteřiny?

Rychlejší by však neměly být jen platby, zrychlit musí i další finanční produkty. Pokud si někdo ještě myslí, že budeme chodit do banky, žádat o úvěr a pak nakoupíme zboží, tak se dost plete. Chceme přijít do obchodu, vybrat si zboží a na místě zafinancovat úvěrem. A to vše rychle. Nechceme čekat dny než se někdo v bance rozhodne náš úvěr schválit či zamítnout. Dnes rychlost prostě rozhoduje.

Dobrou praktickou ukázkou je německý projekt Number26, jedná se o virtuální banku, která vám garantuje založení účtu do 8 minut. Americká společnost Avant zapojila automatické skorovací nástroje a zaměřuje se na rychlejší poskytování scoringu klienta a následného úvěru. Anebo FundBox, který podnikatelům dopředu proplácí vystavené faktury, a tak jim umožňuje rychlejší využívání získaných finanční prostředků a urychlí jejich následnou reinvestici.

3. Jednodušší

Nekončící procesy a zdlouhavé vyplňování informací v aplikacích již není v kurzu. Dnes uživatelé vyžadují, a mají na to plné právo, koncept kterému říkám CCD. Ne, není to žádný swap úvěrového selhání na zástavní list jištěný nestandardní hypotékou, neboli toxický derivát. Za tímto akronymem se schovává jednoduchý koncept, takzvaný Click, Click a Done.

Cesta kterou se dostanete k cíli nemůže být komplikovaná a složitá, musí být jednoduchá. V podstatě byste vše měli zvládnout na tři kliky. Finanční produkty mají být jednoduché, tak jako procesy vedoucí k jejich získání.

Dalším silným důvodem k okamžitému zahájení minimalistického přístup k finančním produktům 21. století je masivní nástup mobilních telefonů do finančního světa. Mobily se stanou primárním místem, kde budu uživatelé řešit svoje finance.

Donedávna se ještě říkalo mobile first. My, říkáme mobile only.

Velkým a známým projektem v této oblasti je Stripe, který chce obchodníkům v maximální míře zjednodušit jejich začátky podníkání na internetu. Z evropských platebních projektů je zajímavý projekt z Holandska, Adyen. A pokud se podíváme domů na českou scénu, tak nemůžeme zapomenout na projekt Twisto, který vám odloženou platbou za zboží umožní v eshopech nakupovat pohodlně a jednoduše, za vše zaplatíte jednou souhrně, vždy na začátku dalšího měsíce.

4.Levnější

Polemika o ceně bude asi nejzajímavější. Věřím, že FinTechový produkt má zlevňovat finanční produkty a služby. Pozor, neříkám že má být vše zdarma. To je utopie. Ale proč například při převodech v Africe platí klient 8% z převáděné částky jako poplatek?

FinTechový produkt má zlevňovat finanční produkty a služby

Jsem velkým fanouškem projektu Abra, který umožňuje převody peněz do nejrůznější koutů světa bez toho, abyste vůbec měli bankovní účet. Řešení využívá myšlenku lidských bankomatů. A ke všemu vám stačí pouze mobilní telefon. Toto vnímáme jako velkou devízu tohoto řešení, hlavně v kontextu zemí Jihovýchodní Asie či Afriky.

Z domácím scény ať poslouží příkladem produkt RoklenFX, které zlevňuje směnu finančních prostředků v cizí měně. Americký projekt Earnests se zaměřuje na zlevnění specifického produktu studenských půjček, což je aktuální otázka hlavně v Americe, kde je kvalitní vzdělání drahá záležitost. Na závěr do této kategorie musím zařadit i TransferWise, jejich interaktivní mapa, která ukazuje kolik peněz platforma uživatelům aktuálně ušetřila, prostě nemá chybu.

Tak a teď asi čekáte na rozlousknutí, co tedy ty „Zdravé finance“ od České spořitelny. S dovolením nechám na čtenáři ať si toto dilema vyřeší sám. Cílem dnešního článku bylo představit oblasti ve kterých vidíme FinTechové inovace a jaký způsobem budeme dále FinTechové aplikace hodnotit a vzájemně srovnávat.

Nový průzkum společnosti GetApp ukazuje, jak rostoucí sofistikovanost podvodů s identitou využívajících AI vyžaduje modernizaci protokolů kybernetické bezpečnosti. S tím, jak se...

Po úspěšném vstupu do jiných zemí EU pokračuje Mintos, vícedruhová investiční platforma nabízející kombinaci alternativních a tradičních investičních možností, ve své...

Britské regulační orgány žádají o zpětnou vazbu ohledně výhod a rizik, které digitální peněženky od gigantů, jako jsou Apple a Google, přinášejí lidem...

Nuvei Corporation, kanadská fintechová společnost, uzavřela partnerství s Mastercard s cílem uvést na trh nové off-rampingové řešení, které spotřebitelům v Evropě umožní bezproblémovou...

Společnosti Banco Santander a Google se dohodly, že nabídnou bezplatný kurz umělé inteligence pro všechny osoby starší 18 let po celém světě....

17. 7. 2024 – Doba čtení: < 1min

fintechcowboys

Bára, Julia, Martin a Richard. Jsme tým profesionálů, kteří prošli několika nadnárodními korporacemi. Milujeme finance, moderní technologie a sociální sítě.

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!