Vítejte zpět u našeho fintechového průzkumu. Konečně přecházíme do oblasti, která je pro většinu z vás víc fintech, než byl třeba předchozí díl o bankovnictví. Nicméně fintech bez bankovnictví, to by nebylo ono, že? 🙂

Tento díl bude asi nejkratší, co do počtu otázek, ale o to výživnější, co do odpovědí a jejich interpretací. Tak pojďme na to.

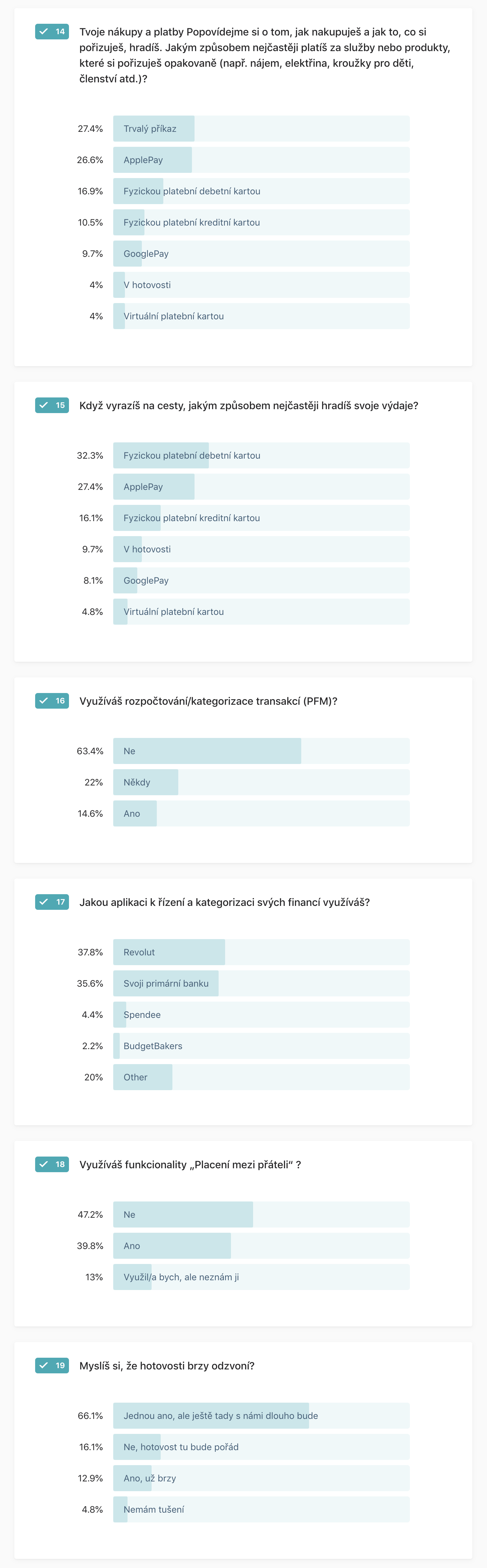

První otázka z tohoto bloku byla zdánlivě jednoduchá, ale při interpretaci výsledků nám notně zamotala hlavu. Možná se příště pokusíme udělat jednotlivé otázky, co nejkratší. Část respondentů si přečetla pouze první větu z poměrně dlouhé otázky. Přijde nám nepravděpodobné, že by tolik lidí platilo své opakované platby (třeba nájem) přes Apple pay. Naopak pro běžné nákupy v obchodech by se to u vás, tedy příznivců fintechu dalo i očekávat (navíc víme z prvního dílu, že respondenti patří svým příjmem vysoko nad průměr).

Na úvod naší série věnované průzkumu jsme říkali, že nic nezamlčíme a nezkreslíme. Sypeme si popel na hlavu. Příště budeme chytřejší při zadávání komplexních otázek. Když vynecháme skupinu lidí s trvaláky a otázka by zněla jinak: „Jak nejčastěji platíte v obchodech?„, tak i potom je v těch číslech zmatek. Takže toto nám vyšlo, ale závěry z toho raději nikdo nedělejte 🙁 …

Nebudeme věšet hlavu, odpovědi na otázku 15 nám opět vrací výsledky průzkumu do správných kolejí. Na cestách nejčastěji platíte debetní kartou. Hotovost je až na čtvrtém místě. Pokud vaše cesty směřují do civilizovaných končin, pak k výsledkům není, co dodávat.

32% Fyzická debetní karta 27% Apple pay 16% Fyzická kreditní karta 10% V hotovosti 8% GooglePay 5% Virtuální platební kartou

Následující dotaz zabrouzdal do oblasti PFM, konkrétně ke kategorizaci plateb. Většina z vás se přiznala, že tuto funkcionalitu neřeší/nevyužívá. Počet lidí, kteří ji využívají, poměrně přesně odpovídá specializovaným průzkumům, které členové naší redakce viděli v minulých letech. Co znamená odpověď „někdy“ u asi pětiny lidí by bylo na samostatný průzkum a o jejím významu nechceme spekulovat.

63% Nevyužívá PFM 22% Využívá PFM někdy 15% Využívá PFM

Lidé, kteří kategorizaci plateb řeší, dostali doplňující otázku na aplikaci, kterou ke kategorizování používají. Tady máme v podstatě dva vítěze – Revolut a nebo primární banku uživatelů. Pro Revolut hovoří to, že kategorizaci u nás nenabízí úplně všechny banky a také poměrně přesné kategorizování.

U této otázky poměrně hodně z vás zvolilo kategorii „Ostatní“, ze které bychom asi vypíchli dvě s větším počtem výskytů. První je Twisto a druhé je stará dobrá klasika – vlastní vyhodnocování pomocí Excelu.

Následující otázka z okruhu placení zjišťovala vztah k funkcionalitě Placení mezi přáteli. Záměrně jsme příliš nevysvětlovali, co to přesně znamená resp. co si pod tím představujeme my. Přibližně polovina z vás uvedla, že funkcionalitu nepoužívá, ale těch, co ji používá není zase o tolik méně. Je otázka na kolik za to může právě třeba Revolut nebo řešení některých českých bank. Poslední možnost vybrali respondenti s potenciálním zájmem o tuto funkcionalitu. Ale potenciální zájem je vždy něco jiného, než realita a toto číslo je nutné brát s rezervou.

47% Placení mezi přáteli nepoužívá 40% Placení mezi přáteli používá 13% Využil by, ale nezná ji

Blížíme se k poslední dnešní otázce a přibližně k polovině celého průzkumu. Tento dotaz byl čistě hypotetický a chtěli jsme slyšet, co si myslíte o budoucnosti hotovosti. Vlastní výsledky nebudeme nijak komentovat. Nemáme v týmu čarodějku s křišťálovou koulí.

66% Hotovost jednou zmizí, ale až za dlouho 16% Hotovost tu bude pořád 13% Hotovost brzy zanikne 5% Neví

V příštím díle konečně zabrouzdáme k opravdovým fintechovým lahůdkám. Sledujte nás!

Na slavnostním gala večeru soutěže Mastercard Banka roku 2024, který proběhl 21. listopadu, byli vyhlášeni nejen vítězové hlavních kategorií, ale také...

Norsko, které se chtělo stát jednou z prvních zemí s bezhotovostní ekonomikou na světě, narazilo na překážku v podobě nových pravidel schválených parlamentem,...

Bankovní regulátoři upozornili finanční odvětví, že musí okamžitě začít připravovat plány na zmírnění rizik spojených s kvantovou výpočetní technikou. Zpráva Expertní...

V Česku startuje provoz online srovnávače veřejných zakázek FairCity. Jeho cílem je transparentní a efektivní hospodaření s veřejnými prostředky. Má pomoci v boji proti...

23. 10. 2024 – Doba čtení: 2min

Martin Pacholet

blockchain, UX, openbanking, BankID a wealth management, to jsou aktivity, kterým se v posledních letech intenzivně věnuje.

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Tyto webové stránky používají službu Google Analytics ke shromažďování anonymních informací, jako je počet návštěvníků webu a nejoblíbenější stránky.

Povolení tohoto souboru cookie nám pomáhá zlepšovat naše webové stránky.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!