Pokud jste náhodou zavítali na tuto stránku, doporučujeme si přečíst recenzi, která vznikla o pár let později a obsahuje čersvětší informace Bondster – krok za krokem.

Český trh P2P zažívá v poslední době velmi výrazný boom. Jedná se však ve větší míře o crowdfundingové portály, které jsou financované napřímo a přenáší tak riziko nesplacení závazku na investora.

Naproti tomu v zahraničí je obvyklé, že většina hlavních P2P poskytovatelů se zaměřuje na financování půjček od nebankovních poskytovatelů úvěrů. Výhody jsou zřejmé – vyšší míra garance proti nesplácení, znalost klienta a propracovaný systém na hodnocení jeho bonity.

Nicméně i v tomto směru se na českém trhu blýská na lepší časy – před nedávnem byla v Česku spuštěna velmi zajímavá P2B platforma Bondster, která umožňuje investorům vložit své prostředky do půjček fyzických a právnických osob. Půjčky jsou zajištěny zástavním právem k nemovitým či movitým věcem.

Výnos se pohybuje v rozmezí cca 5-15 % p.a., samozřejmě s přihlédnutím na rizikovost daného úvěru. I přes to, že je portál na trhu teprve od května tohoto roku, podařilo se již proinvestovat více než 30 000 000 CZK.

Ostatně společnost nemá malé cíle. Chce expandovat do Evropy a začátkem příštího roku by chtěla mít cca 7000 registrovaných investorů a zhruba čtvrt miliardy v investované částce.

Portál vlastní společnost Bondster Marketplace s.r.o., který je regulovaný Českou národní bankou v oblasti platebního styku a dodržuje stejné standardy jako velké banky.

Tuto společnost ze 100% vlastní společnost CEP Invest Private Equity, která se vedle investic na kapitálových trzích zaměřuje na investice do nemovitostí, malých a středních firem či IT start-upů.

Poskytovatelé

Investoři na portálu Bondster investují do úvěrů, které jsou zajištěné pozemkem, či nemovitostí a mají jasnou a transparentní historii splácení. Úvěry nabízejí prověření poskytovatelé – v současné chvíli společnosti ACEMA Credit Czech a.s., BEZ BANKY s.r.o. a BANKOMETR s.r.o.

Jako určitý nedostatek vnímám, že stávající počet poskytovatelů je tedy v tuto chvíli omezený, nicméně podle vyjádření zástupců Bondster dojde v nejbližší době k přidání dalších subjektů. Investoři by tak měli mít větší možnost lépe diverzifikovat svá portfolia a vybírat z celé řady různých typů půček – hypoték, leasingu, spotřebitelských úvěrů apod.

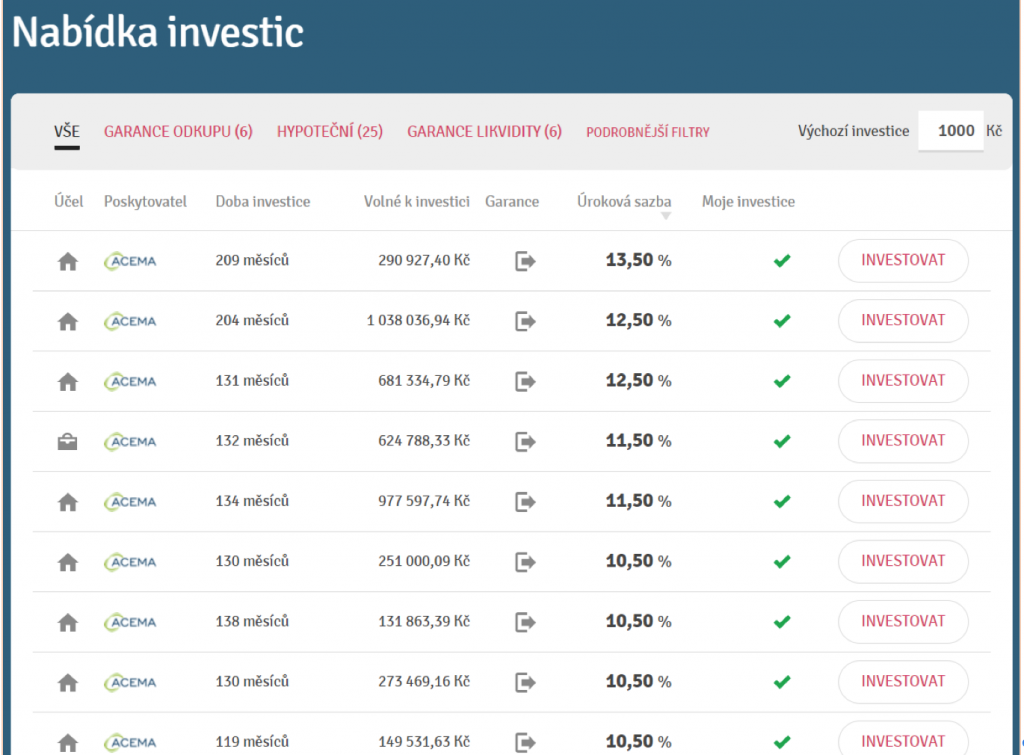

Na platformě Bondster bylo v době psaní analýzy 32 úvěrů, z čehož 6 bylo s garancí zpětného odkupu a garancí likvidity. Doba investice se pohybuje od 9 až do 236 měsíců (téměř 20 let). Naprostá většina úvěrů je od společnosti ACEMA.

Začínáme…

Samotné založení a aktivace účtu je velmi jednoduché. Stačí vyplnit e-mail a posléze registrační fomulář. Dále je nutné potvrdit investorskou smlouvu, zaslat sken osobního dokladu pro účely AML a vyjádřit souhlas s obchodními podmínkami.

Prostředky se převádějí v českých korunách bezhotovostně klasicky přes bankovní účet, což je jistě velká výhoda. Není tak nutné zajišťovat se proti případnému měnovému riziku a pro našince tak odpadá často vysoký poplatek za zahraniční platbu. V souvislosti s plánovanou expanzí společnosti do zahraničí by měla v blízké budoucnosti přibýt možnost investovat také v eurech.

Jakmile je tedy vše vyplněné, odsouhlasené a odeslané, dostanete se k samotné nabídce jednotlivých půjček.

Nabídka

V době psaní článku je k dispozici 32 půjček od 3 různých poskytovatelů. Většinu půjček tvoří hypotéky, nalezneme zde však i podnikatelské půjčky. Zajištěny jsou obvykle nemovitostí.

Roční výnos se pohybuje od 4,9 % p.a. až po 15,0 % p.a, délka investice je možná od 9 měsíců až po dlouhých 236 měsíců – tedy necelých 20 let. To je už opravdu dlouhá doba a řadu investorů bude jistě zajímat, zda a za jakých podmínek je možné z investice vystoupit dříve – blíže se tomuto tématu věnuji v další části tohoto článku.

Investovat lze již od velmi nízkých částek – minimum je 100 Kč, maximální výše investice není omezena. Co se týká poplatků, pak platí, že investor v prvních třech měsících nehradí žádné poplatky, po uplynutí této doby následně platí 1 % ročně z proinvestované částky, což je s ohledem na potenciální výnos akceptovatelné a konkurenceschopné i v porovnání i se zahraničními P2P platformami.

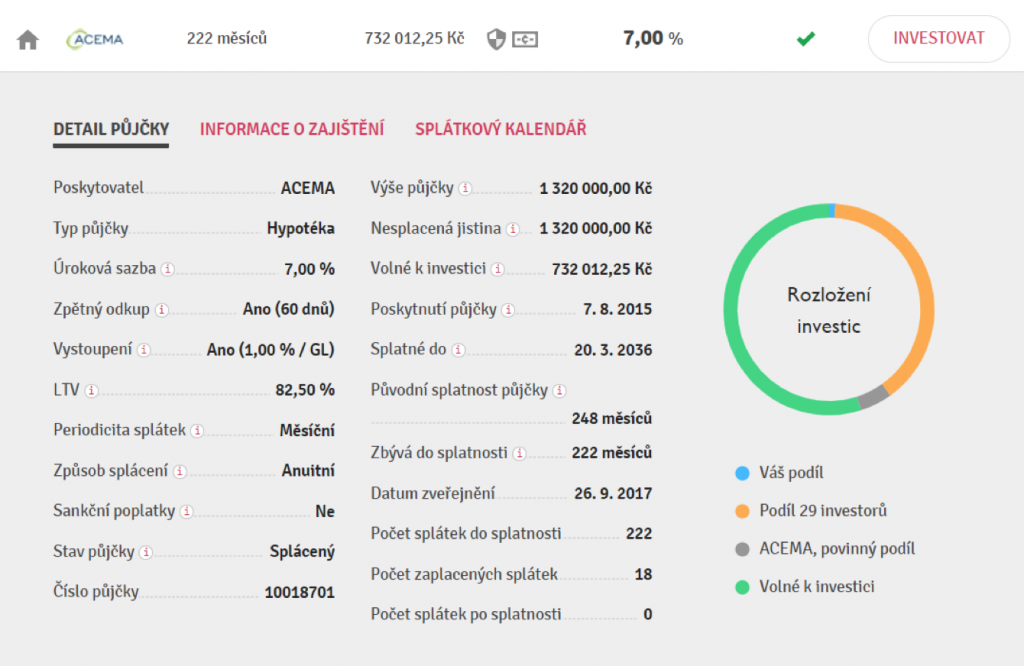

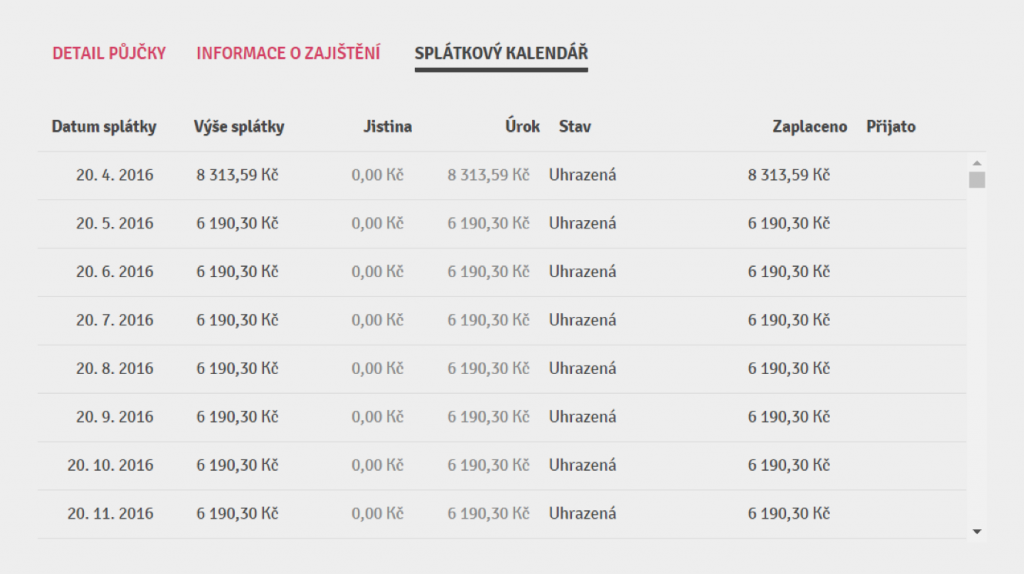

Jak je patrné z následujících obrázků, platforma Bondster nabízí velmi přehledné zobrazení detailů jednotlivých půjček, včetně informací, jak jsou zajištěny či jak probíhá dosavadní splácení.

Bondster zaslouží velkou pochvalu za velmi přehledné a detailní zobrazení informací k dané půjčce.

Likvidita

Jako určitou nevýhodu – v porovnání s podobnými P2P portály v zahraničí – vnímám neexistenci sekundárního trhu, kde investor odprodá svou stávající investici nebo její část dalšímu zájemci.

Bondster ale umožňuje investorům z investice vystoupit díky tzv. garanci likvidity, což znamená, že z investice lze vystoupit kdykoliv v průběhu jejího trvání za předem definovaný poplatek (u některých investic i zcela zdarma), který určuje přímo nebankovka. Peníze jsou pak ihned připsány zpět na účet a lze tedy s nimi okamžitě disponovat.

Bondster navíc zavedl možnost pravidelného, předem naplánovaného výstupu z investice. Investor si tak může zvolit půjčku s uvedením doby (ročně, čtvrtletně,..), po jejímž uplynutí chce z příslušné investice za předem daný poplatek (např. 1%) vystoupit. Tato doba se počítá od chvíle, kdy dojde k vlastní investici.

I přes obě výše zmíněné funkcionality by zavedení sekundárního trhu na Bondsteru jistě uvítalo mnoho investorů. Podle zástupců společnosti Bondster Marketplace s.r.o. by k implementaci sekundárního trhu mělo dojít v průběhu roku 2018, čímž by se projekt stal prvním svého druhu v ČR, který tuto možnost nabízí.

Pokud by se v souvislosti s rozjezdem sekundárního trhu podařilo ponechat i možnost naplánovaného výstupu, jednalo by se takřka o ideální kombinaci.

Autoinvest: jedeme na autopilota

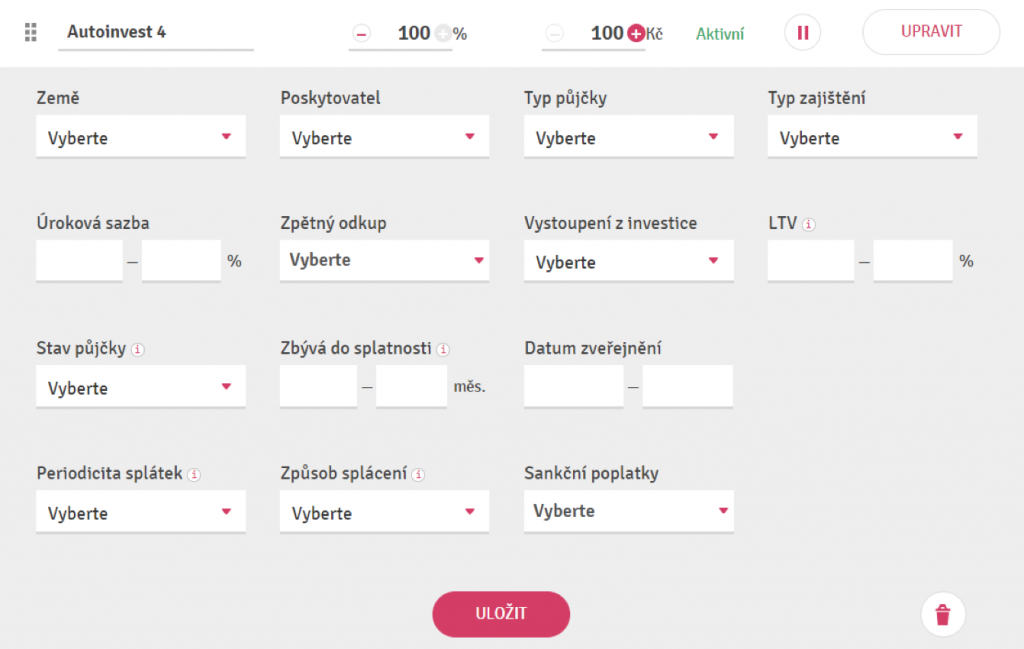

Platforma Bondster disponuje velmi zajímavou funkcionalitou a tou je služba Autoinvest. Tato funkce představuje zajímavý nástroj pro pohodlné a rychlé investování bez nutnosti ručního výběru.

K aktivaci Autoinvestu jsou v zásadě zapotřebí pouze 2 kroky. Tím prvním je nutnost nastavit objem peněz pro jednotlivé autoinvesty. Lze nastavit i minimální zůstatek, který již nebude dále zainvestován. Druhým krokem je volba parametrů pro výběr půjček, do kterých bude Autoinvest investovat volné prostředky. Jak je patrné z následujícího obrázku, kritérií pro výběr vhodné investice je celá řada a je zcela na vašem uvážení, jaké parametry navolíte.

Jednotlivé Autoinvesty budou zpracovány podle nastaveného pořadí.

Služba Autoinvest je tedy je určena zejména pro ty investory, kteří nechtějí své portfolio denně kontrolovat a nechají tak investice v automatickém režimu, ovšem na základě přesně definovaných pravidel.

Výnos a riziko

Aktuálně nabízí Bondster k zainvestování půjčky s výnosem mezi cca 5-15% p.a., s průměrným výnosem kolem 10% p.a., což jsou – i v porovnání se zahraniční konkurencí – velmi zajímavá čísla. České Zonky.com má průměrný výnos 7,08%. Nicméně, zisk je funkcí rizika a toto je třeba mít vždy na paměti.

Proto nejprve doporučuji každému investorovi se důkladně seznámit a prostudovat si dostupné informace k zamýšlené investici. Bondster u každé půjčky přehledně uvádí, jaké jsou její parametry, zda je možné z ní předčasně vystoupit, jak je zajištěna, často jsou k dispozici i znalecké posudky v PDF. Je tedy velmi žádoucí seznámit se s co možná nejvíce podrobnostmi ještě před realizací samotné investice.

Úvěry jako takové jsou zajištěny, takže i v situaci, kdy by dlužník přestal svou půjčku splácet, by investor obdržel (alespoň z velké části) své investované prostředky zpět.

Bondster v tomto směru spolupracuje jen se subjekty, které mají v této oblasti dlouhodobé zkušenosti a své dlužníky si dokáží řádně prověřit a v případě nesplácení své pohledávky i úspěšně vymáhat. Na jednu stranu je tedy počet poskytovatelů na Bondsteru zatím malý (v době psaní článku 3 subjekty), na druhou stranu je to pochopitelné s ohledem na fakt, že Bondster umožní přístup do svého portálu jen perfektně prověřeným subjektům s mnohaletými znalostmi a zkušenostmi.

Pro konzervativnější investory navíc Bondster nabízí i půjčky s garancí zpětného odkupu. Poskytovatel půjčky se v takovém případě zaručuje navrátit dlužnou jistinu + úroky v situaci, kdy klient po určitou dobu nesplácí nebo je v prodlení se splácením.

Je tedy na zvážení každého investora, jaký typ, investiční horizont, míru likvidity či zajištění preferuje.

Jako u jakéhokoliv jiného typu investování i zde platí, že čím vyšší výnos, tím vyšší míra rizika či nižší likvidita.

Pro koho je Bondster určen

Z mého pohledu představuje investiční tržiště Bondster zajímavý způsob a ideální příležitost, jak rozšířit investiční portfolio o alternativní, s tradičními aktivy nekorelovaný produkt s velmi slušným výnosovým potenciálem.

Je však třeba podotknout, že se nejedná o garantovanou investici, byť rizika jsou z větší míry eliminována zajištěním úvěru, případně formou garance zpětného odkupu. V rámci Bondsteru mohou být navíc zainvestovány jen takové půjčky, jejichž poskytovatelé působí na trhu dlouhodobě a kteří umí své dlužníky řádně prověřit a v případě nutnosti i své pohledávky úspěšně vymáhat.

Platí ovšem, že nejvhodnější ochranou investice v rámci P2P je co nejširší diverzifikace – tj. rozložení portfolia do více půjček.

Konkrétní skladba portfolia pak závisí na typu investora – na jeho investičním profilu. Konzervativní investor bude jistě preferovat takové půjčky, které nabízejí možnost zpětného výkupu, je možné z nich pravidelně vystoupit a LTV bude např. pod 50%. Jiný přístup bude mít dynamičtější investor, který bude cílit na dvouciferný výnos bez nutnosti garance zpětného výkupu půjčky apod.

Díky velmi nízké minimální investici není problém investovat pravidelně malé částky (např. již od stovek korun měsíčně) či investovat část volných prostředků, určených k aktivnějšímu a dynamičtějšímu investování.

Bondster jistě není náhradou za investice do podílových či akciových fondů, ale představuje velmi zajímavý způsob, jak rozšířit své investiční portfolio o alternativní typ investice s velmi zajímavým ziskovým potenciálem při zachování rozumné míry rizika.

Závěrem

Z mého pohledu má Bondster velmi solidně nakročeno k tomu stát se domácí špičkou v P2P/B segmentu. V porovnání s domácí konkurencí nabízí vyšší průměrné výnosy s daleko nižším rizikem. Roční poplatek ve výší 1% je akceptovatelný, investice je možná v českých korunách, domácí investoři tedy nemusí mít obavy z kurzového rizika.

Někomu by sice mohla vadit absence sekundárního trhu a malý počet poskytovatelů úvěrů, nicméně to si v Bondsteru uvědomují a pracují na navýšení počtu těchto poskytovatelů a postupné implementaci sekundárního trhu.

Registrace do projektu a založení úču zabere jen několik minut. Samotná online platforma je velmi uživatelsky příjemná, přehledná a jednoduchá na ovládání, kompletně v českém jazyce a s českou podporou. Ocenění zaslouží pokročilé funkcionality typu Autoinvest, na které jsme zvyklí u zahraničních P2P projektů.

Celkově na mne udělal Bondster velmi pozitivní dojem a podle mého názoru je na nejlepší cestě stát se minimálně domácí špičkou v P2P/B půjčkách.