V roce 1996 byla založena CREDITAS, družstevní záložna, která v lednu 2017 získala bankovní licenci. O rok a půl později už spouštěla svoji aplikaci pro propojení bank, která dostala jméno Richee. Richee nemá ještě ani rok, pomalu se však vymaňuje ze své podoby beta verze z léta loňského roku a na palubu nabírá banky, klienty i nové funkcionality. Před příchodem PSD2 o agregaci mluvily všechny banky, CREDITAS však byla první, která na trh s podobnou aplikací skutečně přišla.

Jaká myšlenka za Richee stojí a jak si mezibankovní aplikace vede? Co všechno nabízí a o co je největší zájem? Co se chystá do budoucna a jak moc to ovlivní konkurence? O tom všem a mnohém dalším jsme mluvili s Kamilem Ratajem, místopředsedou představenstva, který je zároveň „otcem“ celé ideje.

Kamile, děkujeme, že sis ve svém programu našel čas na rozhovor. Nebudeme tedy zdržovat a rovnou se na to vrhneme. Richee je aktuálně, alespoň to tedy platí pro mladší generaci, tváří CREDITAS. Jak a proč aplikace vznikla?

Vezmu to možná trochu zeširoka. Všechno začalo tak trochu nevinně. V době, kdy se probíralo téma PSD2, které bylo tehdy považováno spíše za komplikaci pro banky než za otevřené bankovnictví se spoustou výhod pro klienty, jsme procházeli transformací.

Z družstevní záložny jsme přecházeli na statut banky, takže jsme věděli, že s regulací se budeme muset nějak vyrovnat. Tehdy jsme se k tomu stavěli ale spíš tak, že jako nováček na trhu budeme sledovat, co udělají ostatní banky, budeme s nimi držet tempo, případně se jimi inspirujeme a uvidíme.

Ale realita byla nakonec jiná.

Ano, změnilo se to v okamžiku, kdy jsme banku skutečně spustili: tehdy jsme do praxe uváděli spoustu různých systémů, na čemž jsme si vyzkoušeli, že věci umíme dělat nejen poměrně rychle, ale zároveň i kvalitně. V krátké době se nám podařilo připravit internetové i mobilní bankovnictví, které fungovalo, a se kterým byli klienti spokojení.

Ukázalo nám to, že v tomto ohledu dokážeme pracovat efektivně a možná v některých ohledech lépe než velké banky. Jen je kopírovat by proto moc nedávalo smysl.

Když jsme se pak začali zabývat PSD2, bylo nám jasné, že kromě splnění zákonných povinností bychom se v této souvislosti měli rovnou podívat také na potřeby našich podnikatelských klientů. Pro ně jsme připravili API pro propojení s účetnictvím a ukázalo se, že to ve skutečnosti není až tak složité.

No a na to konto jsme se rozhodli, že zkusíme jít ještě dál. Vybrali jsme si banku, vyzkoušeli jsme ji napojit na naše internetové bankovnictví a ukázalo se, že to funguje a je zajímavé a užitečné mít informace z více bank pohromadě.

O jakém časovém horizontu mluvíme?

První vlaštovkou bylo účetní API na přelomu let 2017 a 18. Tady mluvíme ale o trochu jiných věcech, zaměřených více na zákazníky z řad společností, kteří od nás potřebují například stahovat výpisy v datové podobě, která umožní jejich další zpracování nebo import hromadných plateb vytvořených v účetnictví do banky.

První banku jsme napojili – ne sice ještě do samostatné aplikace, ale do internetového bankovnictví – na konci roku 2017. Když pak začátkem roku 2018 začala platit směrnice, byli jsme jako vůbec první banka na trhu připraveni na připojení dalších bank. To byl první krok, mezitím už se ale připravovala platforma, kterou jsme nazvali Richee a kterou jsme spustili v létě 2018. V té době jsme na ni měli napojenou CREDITAS a další dvě banky.

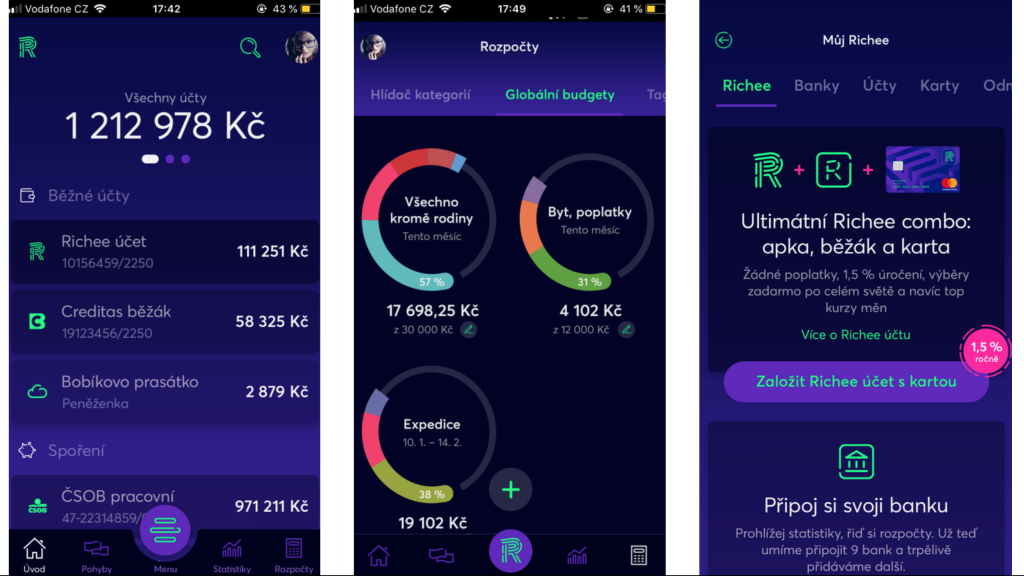

Přehled o účtech, řízení financí a výhodné nabídky v aplikaci Richee

Když Richee poprvé přišel na trh, byla to ořezaná beta verze (pozn. redakce: recenzi na beta verzi najdete v článku na FintechCowboys). Kam se za tu dobu posunula a co nového tady klienti najdou?

Snažili jsme se přidat další banky, loni to šlo ale bohužel pomalu, jejich připravenost nebyla ideální. Trochu s tím bojujeme dodnes, ale začíná se blýskat na lepší časy.

Z počátku byly k dispozici jen základní funkcionality: náhledy na zůstatky na účtech a historie transakcí a u některých bank bylo možné zadávat platby na propojené účty. Transakce, které Richee zpracovává klientům automaticky kategorizujeme a tvoříme nad nimi statistiky. Snažíme se to dělat co nejvíce bez zapojení klienta tak, aby výsledky viděli i ti, kteří nejsou statističtí nadšenci. Mezi základní funkčnosti patří i správa účtů, kde si klient může účty třídit, přejmenovat nebo spravovat jejich připojení.

Jelikož je Richee zastřešen Bankou CREDITAS, do nabídky jsme doplnili možnost založení výhodného Richee účtu a Richee karty. Pro produkty CREDITAS obecně využíváme širší API rozhraní, které umožňuje pohodlnější správu například platebních karet, poskytuje informace o karetních autorizacích (blokacích) a umožňuje zakládání a správu trvalých plateb.

Naší poslední novinkou, kterou jsme spustili před několika týdny, je podpora digitální peněženky GooglePay.

Zmínil jsi založení účtu. Pokud si tedy Richee stáhnu, můžu si u vás založit účet, aniž bych někam musela chodit?

Přesně tak, přes aplikaci je možné založit Richee účet s velmi zajímavým úročením a nulovými poplatky, Richee kartu s výhodnými kurzy při použití v zahraničí a to také zcela bez poplatků. Je možné i založení CREDITAS spořícího účtu. Richee tak může být plnou náhradou banky. Toho dnes již využívá řada mladých lidí, což mimochodem byl jeden za našich cílů.

Pro nové klienty založení produktů předchází registrace do aplikace. Jelikož jde o aplikaci poskytující bankovní služby, je zde nutné projít nutným identifikačním procesem. Ten je jednak vyžadovaný zákonem, je ale pochopitelně důležitý i pro banku, která musí vědět, komu bude poskytovat platební služby. Identifikace obnáší zejména poskytnutí skenu dokladů totožnosti a provedení platby z jiného účtu klienta. Pokud je tohle pro někoho překážkou, je možné alternativně navštívit i některou z poboček CREDITAS a vše vyřídit tam. Primárně je ale aplikace určena pro klienty, kteří chtějí založení i obsluhu bankovních služeb řešit on-line.

Jak dlouho trvá proces od podání žádosti do otevření účtu?

Pokud je vše v pořádku, je většinou celá registrace dokončena následující pracovní den. Založení účtu nebo karty se pak už děje online. Kdo si objedná kartu, může ji očekávat maximálně do týdne.

Co se mi opravdu líbí, je možnost ukládat v Richee účtenky.

Ano, to je další z funkcionalit, které jsme přidali na konci roku. Teď tedy kromě historie transakcí a jejich třízení do kategorií mají klienti možnost doplňovat si vlastní poznámky nebo si k transakcím přidávat jakékoli skeny.

Typicky jsou to doklady o zakoupení zboží nebo služeb, které zákazníci mohou později použít třeba při uplatňování reklamací. Transakce je v historii možné vyhledat pomoci fulltextové skenu. Ten osobně považuji za velmi dobře fungující a hlavně extrémně užitečný.

Vyhledávat je možné v celé historii nebo je omezené třeba na měsíc, rok…?

Zatím to omezené nijak nemáme, uvidíme v budoucnu, jaký to bude dávat smysl. Tady pak také záleží na tom, jak dlouhou historii se nám podaří získat při napojení té které banky. Každá banka to má jinak: některá dá k dispozici tři měsíce, jinde je historie neomezená. My tuto historii ukládáme a obohacujeme ji o všechny transakce, které vznikají následně, po připojení účtu k Richee.

Jaké nové produkty letos chystáte?

Na začátku května jsme spustili funkcionalitu rozpočtu, s jejíž pomocí si klienti mohou hlídat své budgety v kategoriích a obdobích, jež si sami zvolí. Soustředili jsem se na to, aby to všechno bylo hezky graficky zpracované, jednoduché, přehledné a maximálně automatizované.

Doplnily jsme také funkci notifikací, kdy klient může na pravidelné bázi získat informaci o stavu svého portfolia. V oblasti plateb umožňujeme vytváření šablon protiúčtů, jednoduché opakování již provedených plateb, sdílení čísla účtu v podobě QR kódu (funkce „zaplať mi“) nebo vytvoření platby vyfocením GR kódu např. z faktury.

Do prázdnin přibude podpora widgetů s možností zadávání plateb na virtuální účty (např. hotovostní útraty) a zobrazení zůstatků účtů a připravujeme velmi žádanou možnost registrace slovenských občanů. V průběhu léta připravíme platby na kontakty, okamžité platby a také podporu dětských produktů.

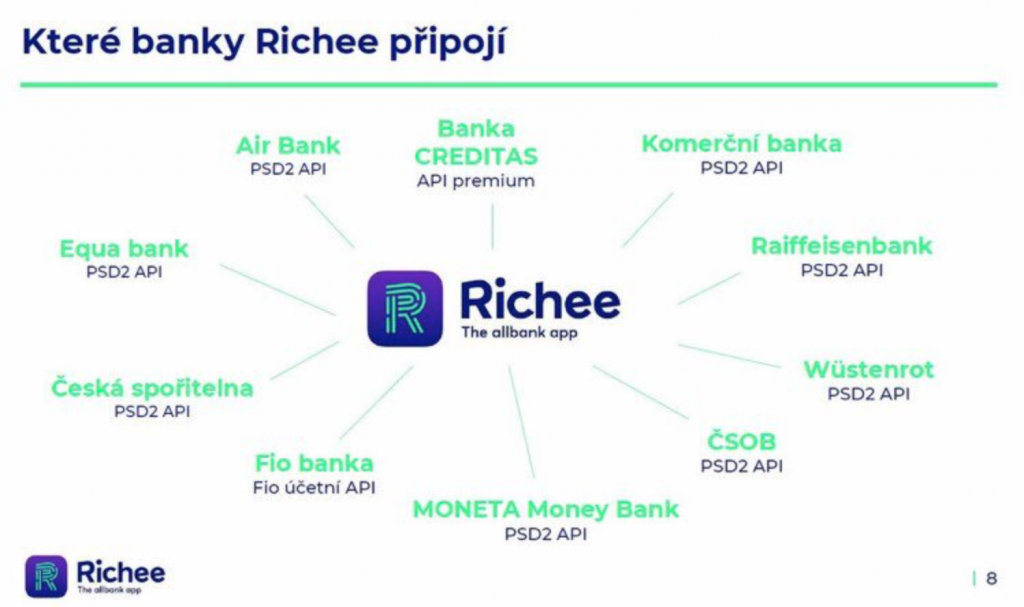

Jak jsem již zmínil, před několika dny jsme spustili Google Pay, dalším krokem bude nastartování Garmin Pay a následně Apple Pay. V tuto chvíli je Richee integrovatelná s deseti českými bankami včetně té naší (pozn. redakce: Česka spořitelna, Fio banka, MONETA Money Bank, ČSOB, Wüstenrot, Raiffeisenbank, Komerční banka, Air Bank, Equa bank), připravujeme napojení dalších českých bank a do budoucna bychom se rádi podívali i na integraci zahraničních bank.

Co dnes lidé v Richee nejvíce používají?

Denní počet přístupů do aplikace je opravdu vysoký. Lidé sem dnes nejčastěji chodí sledovat své zůstatky a prohlížet historii. Plateb zatím není moc, ale přibývá jich. Rostou i počty vydaných Richee karet a četnost jejich používání, s podporou digitálních peněženek se tempo růstu ještě zvyšuje. Další z používaných funkcí je management účtů a karet, které si klient může pojmenovat a uspořádat tak, aby se mu v nich dobře orientovalo. Účty si pak uživatel může z přehledu také vypínat, pokud je tam zrovna nepotřebuje, typickým příkladem jsou firemní účty, které jsou pro osobní přehled irelevantní.

Zajímavá funkcionalita, kterou nabízíme, je něco, co dnes nazýváme virtuálním účtem. Je to jakási peněženka, kde si lidé mohou ručně vést evidenci plateb například v hotovosti nebo transakcí u banky, kterou zatím není možné s Richeem propojit. Těchto účtů se zakládá a používá nad očekávání hodně.

Platby v tuto chvíli tedy moc nefrčí?

Řekl bych, že klienti spíš zkouší, jestli a jak to funguje. Nejvíce plateb evidujeme na Richee účtech nebo na dalších účtech CREDITAS. Důvodem může být i jednoduchost autorizace, kdy v těchto případech používáme PIN. Ten mimochodem doplníme o možnost využití otisku prstu nebo skenu obličeje pro ještě větší uživatelské pohodlí. U plateb z účtů v jiných bankách platí, že pro podpis platby je použita metoda, kterou daná banka podporuje, což se u jednotlivých bank liší.

Je to tedy to, co jste od Richee očekávali?

Jak to vnímám já, pořád jsme s Richee na nějakém základu, který tam musí být a který je potřeba, abychom na něm mohli v budoucnu stavět zajímavější věci, s jejichž pomocí lidem ještě usnadníme řízení financí. Směrem k dalšímu rozvoji máme spoustu plánů, platí ale, že hodně nasloucháme klientům, komunikujeme s nimi a rozvoj uzpůsobujeme tomu, aby pro ně každá změna na konci byla přínosem.

Pojďme se krátce dotknout trendů. Richee je taková vaše malá inovační laboratoř. Jak se vy coby malá banka obecně stavíte k inovacím?

Už jsme si něco vyzkoušeli a myslíme si, že je v tom obrovská příležitost. Budeme hledat cesty, kde to může být zajímavé pro klienty CREDITAS i ty, kteří mají účty například jen v Richee.

Richee & smart watch

Svět bankovnictví se mění, klienti obecně chtějí co největší komfort, co nejméně byrokracie, jednoduché a srozumitelné služby. To se budeme snažit podporovat a rozvíjet. Příkladem zjednodušení jsou například stále se rozšiřující a u klientů oblíbené platby mobilem. Jak jsem již zmiňoval, podporu Google Pay jsme již spustili a další připravujeme. Další oblastí jsou okamžité platby, které CREDITAS také podporuje a brzy je doplníme i do Richeeho. Jsou to oblasti, které se v horizontu pár let stanou naprosto samozřejmými a budou je podporovat všechny banky.

Pak je tu pohodlné ověřování pomocí biometrie – opět jen potvrzuje zájem lidí o pohodlí, kdy si nemusím pamatovat přihlašovací údaje a rychle se přihlásím například pomocí otisku prstu. Vše tak jednoduše směřuje k již zmíněnému pohodlí klientů. V prostředí bankovnictví a financí je však nutné u každé inovace dbát zvýšené pozornosti v oblasti bezpečnosti, což je téma, do kterého investujeme nemalé úsilí a finance. To se děje někde na pozadí a klienti to považují za zcela samozřejmé.

Inovace ale promítáme do dalších oblastí. Řešíme například biometrické podepisování dokumentů na pobočkách, elektronickou archivaci dokumentů nebo věci jako digitální marketing v podobě centrálně řízených zobrazovacích zařízení umístěných na pobočkách.

Zmínil jsi pobočky. Jak vidíš budoucnost bankovnictví? Je pobočková nebo bezpobočková?

Myslím, že bezpobočková není a určitě ještě nějakou dobu nebude, pokud vůbec kdy. Před pár lety bylo online bankovnictví velký trend a všechny banky si myslely, že pobočkám odzvonilo. Já si ale myslím, že pobočka je pro významný počet klientů pořád ještě velmi relevantním kanálem, je ale významná taky pro nás. I pobočky se ale mění. V CREDITAS se pobočky snažíme stavět moderní, útulné a velmi dbáme na to, aby byl personál přátelský a klientům naslouchal. Když jsem zmiňoval pohodlí klientů, tak někteří ho vnímají v jednoduché on-line obsluze a jiní v příjemně stráveném čase, třeba u kávy na pobočce.

Není to spíš tak, že klienti na pobočku nechtějí, ale vy je tam chcete, protože všechny věci prostě ještě online neumíte?

V tom bych problém neviděl, my dnes zákazníkům, kteří preferují online bankovnictví, asi už vše přes internet nabídnout a zařídit dokážeme. Dnes je už i většinu smluvních věcí možné vyřešit na dálku. Já to prostě vnímám tak, že pro určitou cílovou skupinu jsou pobočky prostě důležité. CREDITAS je zatím staví a stavět je pár let určitě ještě bude.

Google a Apple Pay, Amazon, Alibaba… všechny tyto služby s miliony zákazníků se pomalu ale jistě zapojují do finančního světa, získávají licence na mikroplatby. Nebojíte se, že vám za 5 nebo 10 let vezmou všechny klienty a vy se stanete bankou na pozadí, která bude věci jen neviditelně procesovat a úplně ztratí kontakt se zákazníkem?

Toho se nebojím. Myslím si, že si vyberou jen určité oblasti, které se rozhodnou klientům nabídnout. Pravda je, že mají obrovskou penetraci a jakmile vstoupí na pole financí, pravděpodobně osloví větší skupinu zákazníků. V dlouhodobějším horizontu to hrozbou může být, v případě České Republiky to ještě nějakou dobu bude trvat. My se budeme i nadále snažit poskytovat zajímavé služby převážně s regionální působností a i nadále naslouchat klientům.

Řekl bych, že něco podobného se objevilo ve formě Revolutu. Revolut je hodně trendy, získal si spoustu zákazníků, ale pořád platí, že není pro každého. Uvidíme. Jsou to velké výzvy a my se zkrátka budeme muset přizpůsobit tomu, co přinese budoucnost.

Pojďme se ještě jednou podívat do křišťálové koule. Co platební karty? Zmizí?

Nějakou dobu ještě určitě budou. Možná ne v podobě plastových kartiček, ale ještě chvíli určitě budeme platit prostřednictvím spojení s nějakou asociací. Ta bude „karty“ zastřešovat, protože to pro ni i nadále bude velký byznys, bude se ale snažit dělat věci moderněji a pohodlněji.

Dnes jsou stále populárnější karty v mobilech, ale objevují se také náramky, hodinky nebo prstýnky opatřené čipy. V nejbližší době lze čekat, že si do mobilních zařízení budeme vkládat jen údaje o kartě a plastovou kartu od banky nikdy neobdržíme. Karty jako takové snad časem budou jen sběratelským předmětem a doufám, že naše karta ze zlata bude ve sbírkách žádaným artiklem J

V Číně je stále oblíbenější přihlašování prostřednictvím technologie rozpoznávání obličeje. Přemýšlíte o její implementaci?

Nepřemýšlíme, už ji máme. K Richee se dnes uživatelé mohou přihlásit i tímto způsobem. Pořád ještě máme ale i otisk prstu. U plateb podporu biometrických metod připravujeme. Mně osobně se to velmi líbí a vidím v ní velký potenciál, třeba právě i na už zmiňovaných pobočkách.

Poslední otázka. Nejedna banka dnes řeší spolupráci se startupovou scénou. Jak se k tomu staví CREDITAS?

My zatím žádné startupové partnery nemáme. Spíše jsme to pojali tak, že jsme si jakýsi takový startup vytvořili sami a teď se mu co možná nejintenzivněji věnujeme. Ano, úvahy tady jsou, například v oblasti API spojeného s účetnictvím firem. Tady nám to dává smysl, mohli bychom tímto způsobem rozšířit naše portfolio služeb. Přehled o tom, co se děje na startupové scéně, máme docela velký a necháváme si dveře otevřené.

Za mě je to dnes vše, moc děkuji za rozhovor a budu se těšit na další novinky.

Nalákat vysoce kvalifikované specialisty do českých startupů je jednou z klíčových potřeb pro budoucí rozvoj české fintechové scény. Jedním z nástrojů motivace...

Nezadržitelně se blíží další bitcoin halving, a proto jsme se spojili s těmi nejpovolanějšími a zjišťovali, jaký podle nich nastane další vývoj. Za...

25. 1. 2024 – Doba čtení: 2min

fintechcowboys

Bára, Julia, Martin a Richard. Jsme tým profesionálů, kteří prošli několika nadnárodními korporacemi. Milujeme finance, moderní technologie a sociální sítě.

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!