Adam Šoukal je jedním z CEO, kteří svojí firmou opravdu žijí. Uprostřed koronavirové sezony si udělal čas, aby nám prozradil, co přesně stojí za úspěchem fintechové společnosti Roger. Jak se projevuje vliv COVIDu-19 na různé druhy podnikání. Jak se v posledních týdnech (ne)změnil svět faktur a doba jejich splatnosti. Ale kromě toho se podíváme také pod pokličku, jak Roger vlastně funguje.

Co

je Roger?

Adame, prosím, představte nám, co je Roger a jak funguje?

Roger zkracuje splatnosti faktur. To je jednou větou to, co děláme.

Na jedné straně máme něco přes tisíc malých a středních podniků, které dodávají do těch největších firem u nás či v zahraničí (to jsou firmy, které mají poměrně dlouhou dobu splatnosti faktur, typicky 60 dnů, ale zároveň platí velmi přesně).

Na straně druhé máme přibližně 1200 investorů, kteří faktury od těch malých a středních podniků kupují.

Takže Roger zprostředkovává obchod s fakturami a potřebuje na obou stranách vhodné subjekty. Jak jste se k nim dostali?

Tu první skupinu tj. firmy, které pomáháme financovat, jsme získali převážně díky integracím v účetních systémech a elektronické výměně dokladů.

No a co se týká investorů – často retail, menší butiky a fondy – ti se k nám dostali výhradně přes PR. My v tomto směru nemáme žádný aktivní marketing.

V čem spočívá největší přidaná hodnota Rogera?

V bankách se tomu, co děláme, říká faktoring. Historicky byl a někde stále ještě je faktoring velmi procesně náročný a obsahuje řadu „manuálních“ kroků. Nám se tyto procesy podařilo zautomatizovat. Dokážeme se napojit na správný datový tok, kde poznáme, že někdo objednává, že někdo skutečně dodává. Vidíme, že faktura je skutečně uznaná. Jinak řečeno se nám podařilo faktury natolik sjednotit, že je z nich standardní obchodovatelné aktivum, které zároveň dokážeme velmi jednoduše pojistit u kreditních pojišťoven.

Typicky financujeme 75 % z hodnoty faktury. Díky naší digitalizaci dokážeme jeden den přijmout fakturu, druhý den večer má faktura kupce a třetí den má klient peníze na účtu. Dokážeme tedy dodat peníze za tři dny od vystavení místo 60 dnů, které jsou uvedené jako splatnost faktury. Navíc často je to za nižší úrok, než je firma připravena zaplatit.

To nás přivádí k další otázce – jak vlastně fungují investoři?

Investoři mezi sebou soutěží formou holandské aukce – soutěží mezi sebou o to, kdo danou fakturu koupí za nejnižší roční úrok. Nicméně není to aukce, u které musíte sedět. Zadáte svůj minimální limit a robot pak automatizovaně po desetinách přihazuje, vlastně snižuje.

Investoři kupují aukci. Aukce je takový balíček, který může obsahovat jednu celou fakturu. Někdy fakturu rozdělíme do několika aukcí a někdy zase skupinu menších faktur s homogenními charakteristikami sloučíme do jedné aukce. Naše typická aukce je okolo 80 tisíc korun.

Co musí udělat nový investor, pokud s Rogerem chce spolupracovat?

My jsme platební instituce regulovaná ČNB. Platí u nás standardní AML a KYC procesy. Každý investor nám poskytne dva doklady totožnosti, provede ověřovací transakci a my ho ještě prověříme proti dostupným AML registrům. Investor také vyplňuje investiční dotazník.

Přesto všechno je onboarding nového investora velmi jednoduchý, už za devět minut může být na platformě.

A co naopak musí udělat firma, která chce služby Rogera využívat pro zkrácení splatnosti faktur?

Onboarding proces je stejný jako u investora. Dokonce se vůbec nedíváme na výsledky této firmy. Neřešíme nic jako x-letou minulost firmy, protože v oborech jako je e-commerce informace o tom, jak se firmě dařilo před dvěma lety, neříká vůbec nic o tom, jak se firmě daří nyní.

Pro nás je nejdůležitější, pro koho firmy dodávají. Roger úplně obrátil práci s rizikem: pro nás není důležité, kdo je dodavatel, ale jestli dodává správně a komu dodává. Pro nás riziko určuje odběratel. Čili hlavní požadavek u faktur, které nabízíme, je ten, aby jejich odběratel měl obrat minimálně 250 milionů korun. Plus musí být ziskoví a bonitní. Jinými slovy, nikdy nefinancujeme malou firmu, která dodává jiné malé firmě.

Jak ověříte, že nejde o smyšlenou fakturu?

Vlastní faktury ověřujeme právě přes účetní softwary, do kterých jsme integrovaní. Přibližně 56 % faktur ověřujeme přes EDI (Electronic Data Interchange), což je mezinárodní standard od GS1, který říká, jak mají jednotlivé položky (objednávka, dodejka, faktura,…) vypadat. Roger je z části vlastněný společností GRiT, která je v regionu CEE jedním z největších dodavatelů EDI řešení.

Pro zbylé, tedy faktury mimo EDI, máme implementované interní ověřovací procesy a také máme externí dodavatele umělé inteligence na identifikaci fraudulentních faktur.

Spolupracujete s některými významnými e-shopy (Alza, Datart,…) – co to vlastně znamená a jak taková spolupráce funguje?

E-commerce dnes tvoří asi třetinu našeho celkového obratu. Dřív jsme financovali hodně dodavatele do Alzy, až jednoho dne za námi Alza přišla, dohodnout se na nějakém zlepšení. Tak vznikl produkt Alza Invoice Financing, což je white label řešení od Rogera pro Alzu. Díky němu si všichni jejich dodavatelé mohou nechat zkrátit splatnost faktur na tři dny.

Tento produkt jsme pak replikovali pro další dvě společnosti – právě minulý týden (pozn redakce: půlka dubna 2020) – jsme spustili obdobu pro Datart a pro Pilulka.cz.

Na západě je takové financování velmi populární. Lídr na trhu, společnost Orbian, profinancoval přes supply chain financing již 60 miliard dolarů a my nechceme být pozadu.

Jsou banky vaši konkurenti nebo plánujete nějakou spolupráci?

My bychom s nimi rádi spolupracovali, ale zatím na to neslyší a vnímají nás víc jako konkurenci. Přitom bychom jim dokázali obsloužit klienty, které oni obsloužit z různých důvodů nedokážou. Ale myslíme si, že je to jenom otázka času.

Máte za sebou poměrně úspěšné období. Předčili jste svá očekávání nebo jedete takříkajíc podle plánu?

Fungujeme šest let a zatím se z podnikatelského hlediska chováme spíše konzervativně. Postupně se snažíme vydělané peníze dále reinvestovat a rozšiřujeme náš tým.

Každoročně se snažíme vyrůst o sto procent, což se třeba loni povedlo.

Máme pasportizaci do několika zemí – Polsko, Španělsko a Slovensko. Na Slovensku už dokonce máme několik desítek klientů. Ale samozřejmě expanze do zahraničí, kterou jsme chystali na letošní rok, je teď trochu složitější. Jenže na druhou stranu, právě teď, se významně zvýšila poptávka v ČR a jsme tedy dost zaměstnaní i bez expanze.

Roger

versus koronavirus

Co se v Rogerovi změnilo za poslední týdny z pohledu organizace?

Z hlediska organizace jsme samozřejmě přešli na doporučený home-office a tým jsme rozdělili na dvě části, které by se ideálně neměly potkávat. Jinak je se toho vlastně tolik nezměnilo, protože i za běžné situace fungujeme plně online.

A co se v Rogerovi změnilo za poslední dva měsíce z pohledu obchodů?

Když se bavíme s bankéři, kteří řeší faktoring, často slýcháme, že jejich klienti faktury nevydávají. U nás s velkým podílem e-commerce naopak dochází k velikému růstu až o desítky procent. Společnosti, které od minulé krize dokázaly investovat do digitálních technologií, teď tyto investice zhodnocují. Druhá oblast, která u nás roste je FMCG (fast moving consumer goods).

Samozřejmě jsme zaznamenali velký propad ve strojírenství, automotive oblasti nebo třeba v mezinárodní logistice. Tady jsme museli přijmout ještě určitá opatření a financujeme striktně do výše pojistných limitů, přidělených úvěrovou pojišťovnou.

Oproti březnu 2019 jsme se v březnu 2020 dostali na růst přes 100%. Případy z oblasti e-commerce, které banky nezafinancují, často kvůli rozhodnutí jednoho týmu specialistů, u nás hodnotí přes tisíc nezávislých investorů, kteří mají vlastní pohled na situaci a široké vědomosti z dané oblasti.

Změnilo se nějak chování investorů (a jak)? Nebojí se investovat?

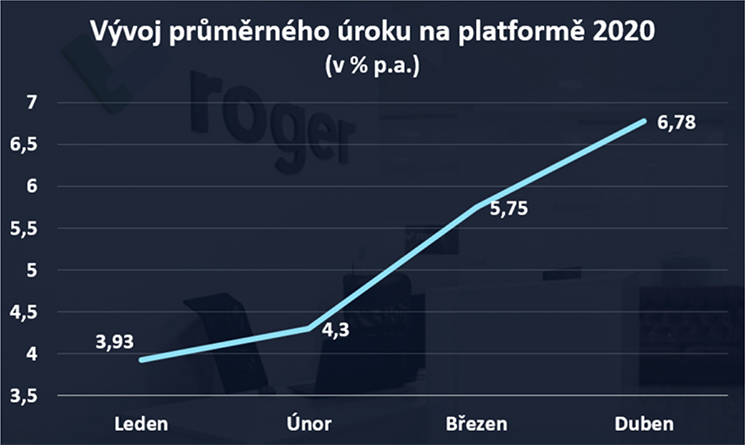

Před pár dny jsme právě komunikovali zprávu pro naše investory, kde je vidět, jak sami reagují na současnou situaci. Plynule se zvýšila průměrná úroková sazba až na aktuálních 6,78%.

Dokonce jsme si mezi investory udělali průzkum Podle výsledků polovina z nich říká, že v letošním roce nějak investice omezí. Ovšem asi 80 % investorů říká, že s Rogerem budou dál investovat, protože se domnívají, že je to dobrá kombinace rizika, výnosů a likvidity. Investice jsou na krátkou dobu a investoři ví přesně, do čeho jdou.

Pro jistotu ještě analyzujeme i prodlužování splatností faktur a případné zvyšování delikvencí – a i tyto informace budeme na investory dále komunikovat. Například v e-commerce se splatnosti zatím neprodlužují, v FMCG trochu ano.

Pozn. redakce: na stránkách Roger můžete najít další statistiky.

A co s obchodním modelem Rogeru provádí různá moratoria?

Současná moratoria na úvěry a jejich splácení se na náš business nevztahují.

Několikrát jste se angažovali v obchodech přímo spojených s proplácením zdravotnického materiálu – o co konkrétně šlo?

Mezi firmami, které financujeme, jsou i společnosti, které dovážejí zboží z Číny a mají s tím velké zkušenosti. V určitou chvíli pak tyto firmy potřebovaly rychle k dispozici peníze, aby mohly objednat další zdravotnický materiál, za který se v Číně platí dopředu.

Měli jsme velkou radost, že se na to naši investoři poskládali za velmi příznivých podmínek!

Jaký předpokládáte další vývoj v příštích měsících?

Některá odvětví určitě budou hodně postižená, například služby a logistika. Naopak některé jiné české firmy například z oblasti e-commerce mají velký potenciál na růst a expanzi.

Kromě toho se bavíme s Českomoravskou záruční a rozvojovou bankou. Inspiruje nás přístup rozvojových bank v UK nebo třeba v Holandsku ohledně investování malých a středních firem. Aktuálně vidíme pozitivní vazbu od ČMZRB a u některých ministerstvech. Rádi bychom společně s Českou leasingovou faktoringovou asociací a dalšími partnery přinesli nějaký jednotný program s širokou podporou. Tím bychom mohli pomoci firmám s dobrým účelovým financováním.

Roger a PSD2

Nedávno jste získali licenci na PSD2 služby. Co se tím pro Rogera mění?

Zahajujeme vývojový projekt tak, abychom v příštím roce představili plný provoz chystaných novinek. Primárně chceme využít PSD2 pro optimalizaci administrativních činností, zlepšení uživatelského pohodlí a zvýšení bezpečnosti celého řešení.

Získání licence PSD2 byl běh na dlouhou trať. Možná dokonce ultramaraton. Co poradit ostatním firmám, které o PSD2 žádají? Na co si dát pozor? Co byste dneska třeba v Rogeru udělali jinak?

Získání licence nám trvalo asi dva a čtvrt roku. Myslím si, že náš regulátor si potřebuje projít několika prvními uděleními PSD2 licencí a každý další žadatel bude mít cestu za licencí prošlápnutější.

Celý proces byl vysoce formalistický, díky tomu, jak byl dlouhý se i vyměnili lidé, se kterými jsme jednali. Teprve někdy po roce a půl se situace změnila – v ČNB vzniklo něco jako fintech centrum a konečně jsme získali možnost se s lidmi na straně regulátora setkat a jednání zefektivnit. Vysvětlili jsme jim náš přístup, což nás významně posunulo k získání licence.

Podle mne jsou základem dobře fungující sandboxy, kde můžeme ukázat, jak jednotlivé situace mají probíhat.

Jakým způsobem chcete využít AIS (informace o účtech a transakcích)?

Předpokládáme, že interně ještě zvýšíme bezpečnost. Díky transakční historii budeme vědět, jestli existuje nějaká historie dodavatelsko-odběratelského vztahu. Budeme mít přehled o transakcích, která transakce již byla proplacena a která ještě na proplacení čeká.

A co PIS (iniciace platby)?

Naše platforma není o vedení účtů. Takže platby probíhají jinde a chtěli bychom je všem zjednodušit. Například pokud investor vyhraje aukci, pomocí PIS dokážeme transakci připravit a pak už ji investor pouze schválí.

Jakým způsobem vybíráte banky, které chcete pro PSD2 podporovat?

Dlouhodobě jsme ve FIO bance a i spousta našich investorů tam má své účty, takže to je pro nás základ. Dále předpokládáme připojení velké trojky a pak možná další, které vyhodnotíme jako výhodné.

PSD2 a jeho technická implementace na straně bank i poskytovatelů PSD2 řešení prochází jistým vývojem, stabilizací – vlastně celý rok 2019 byl spíše takovým celorepublikovým pilotem – nebojíte se, že PSD2 je po technické stránce ještě v ČR nezralá k využití pro “miliardové” obchody?

Licenci jsme získali někdy před týdnem (poznámka redakce: více v tiskové zprávě), takže teprve teď budeme spouštět vývojový projekt a do konce roku bychom rádi měli první napojení. Pokusíme se vybrat si ty nejstabilnější banky. A hlavně všichni budou mít ještě trochu času své implementace AIS a PIS služeb ustabilizovat.

Pár

slov na závěr

Co plány do budoucnosti? Partnerství? Expanze?

Přáli bychom si zahájit spolupráci s bankami, abychom dokázali obsloužit klienty, které oni neumí nebo nemůžou obsloužit. Na západě je takové partnerství poměrně běžné. Například již zmíněný Orbian je financovaný právě prostřednictvím bank.MarketInvoice spolupracuje s Banco Santander a těch příkladů je daleko více.

Vedle toho jednáme s dalšími EDI poskytovateli v rámci Evropy a poohlížíme se po trzích s velmi dlouhou dobou splatnosti, především na jihu Evropy. Nicméně do dalších zemí nepůjdeme, dokud tam nebudeme mít dalšího silného technologického partnera. Jinak bychom tam těžko uspěli.

Adame a na závěr našeho povídání poprosím o nějaký tip začínajícím startupům a fintechům, kde hledat inspiraci?

Strašně bych přál nějaké české firmě, aby přišla s něčím převratným. Ale obecně je spíš třeba dívat se a hledat věci, které fungují jinde ve světě a pak zanalyzovat, zda by nemohly fungovat na českém trhu. Takto jsme to udělali s Rogerem a jeví se to jako funkční. Kdybych měl zítra zakládat další fintech, udělal bych to znovu tímto způsobem.

—–

A to je konec dnešního povídání, ve kterém nám Adam Šoukal prozradil, jak funguje fintech Roger, kterému tímto přejeme mnoho úspěchů. Ať se daří v České republice i v zahraničí. Děkujeme za rozhovor a nashledanou v lepších časech!

Nalákat vysoce kvalifikované specialisty do českých startupů je jednou z klíčových potřeb pro budoucí rozvoj české fintechové scény. Jedním z nástrojů motivace...

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!