V dnešním rozhovoru jsme se potkali (ale jak už to v době koronaviru bývá, tak jen přes internet) se zástupcem P2P platformy Proplat.to. Představení platformy nám poskytl Ivo Krátký, jednatel společnosti Money Store s.r.o., která Proplat.to provozuje. Možná, že tato platforma ještě není tak známá, jako její konkurenti, ale v některých parametrech je s nimi zcela srovnatelná, ne-li dokonce o něco napřed.

Úvodní představení – jak Proplat.to funguje?

Dobrý den, zkuste prosím popsat vlastními slovy službu, kterou poskytujete?

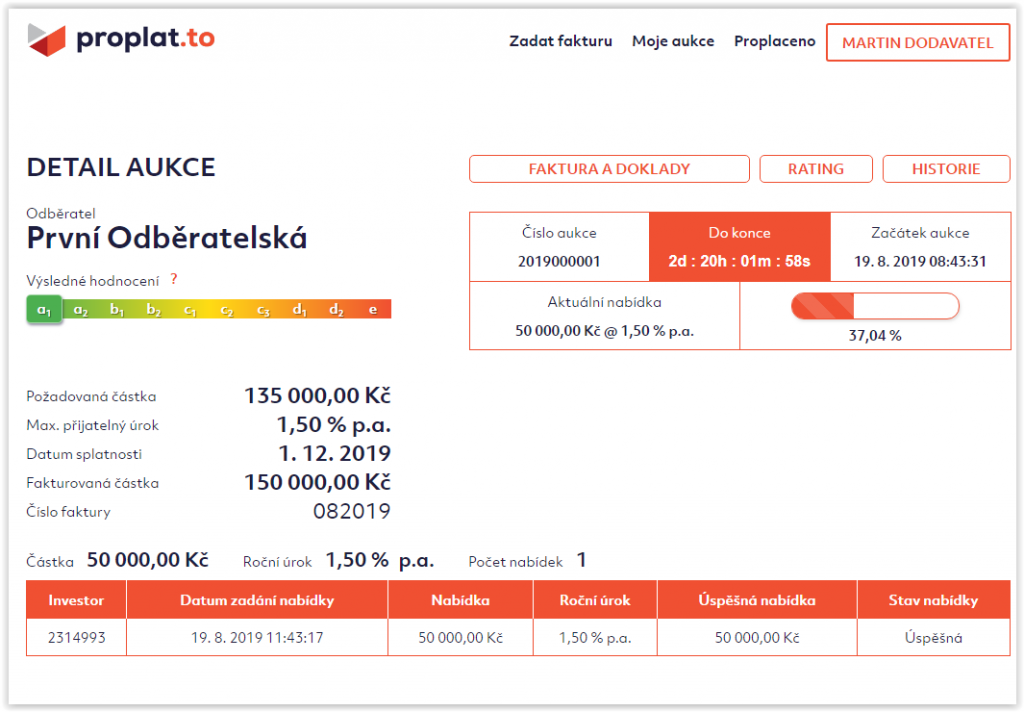

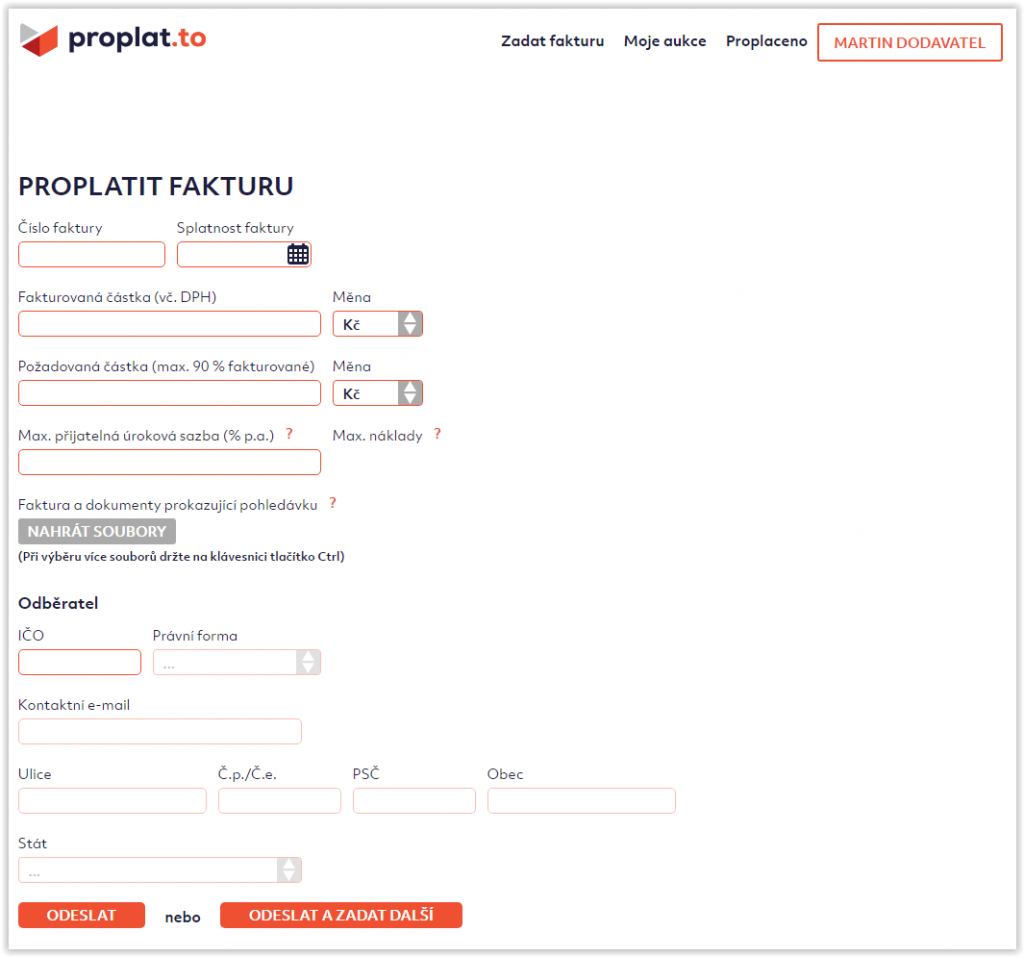

Fakticky se jedná o převzetí a profinancování faktury, která je 100% zajištěna realizovaným zbožím nebo službou. To je služba poskytnutá dodavatelům nejrůznějšího zboží a služeb. Na druhé straně obchodního konceptu je pak systém P2P investování. My ty faktury nabídneme středně velkým investorům v aukci a oni mezi sebou soutěží o nejvýhodnější úrokové podmínky. Koncept aukční nabídky finančních prostředků funguje spolehlivě.

Díky zvýšené poptávce po financování dochází ke zvýšení průměrných úroků krátkodobě i do dvojciferných čísel p.a. a to při splatnosti maximálně dvou měsíců. Skupina zapojených investorů zareagovala a navýšila své finanční možnosti. Ukázkový příklad tržního vyrovnávání poptávky s nabídkou. Vydělávají obě strany transakce. Dodavatel má okamžitě finanční prostředky, na které by jinak čekal týdny i měsíce. Investor dnes zhodnocuje své volné prostředky zásadně vyššími úrokovými sazbami.

Kdo může být firma, které zkrátíte splatnost faktur? Jaké musí splňovat podmínky?

Financování

etablovanými bankami je nepružné, administrativně náročné a je

orientováno směrem k velkým subjektům. Naše řešení faktoringu, jak se

tento typ financování jmenuje, je postaveno na větším počtu menších

transakcí a individuálním přístupu k subjektům i aukcím. Díky tomu je

dostupný pro větší spektrum byznysu, včetně malých živnostníků. I malé

transakce se nám daří zvládat efektivně díky automatizaci jak na straně

dodavatele, tak i při zpracování aukcí. Zájemce o financování primárně

hodnotíme na základě nezávislého externího systému. Musí se jednat o

zavedenou firmu, ke které je možné dohledat relevantní údaje a má za

sebou již podnikatelskou historii. Na druhou stranu v našem systému není

povinný objem financování, takže se jedná o ideální řešení pro malé a

střední podnikatele.

Jak prověřujete firmu – dodavatele, který peníze dostane, a jak firmu na pozici odběratele tj. skutečného plátce faktury?

Samozřejmě, detailní popis těchto procesů je součástí našeho know-how, takže bychom zůstali u základních podmínek a hodnotících kritérií. Obě tyto společnosti hodnotíme totožně. Musí být rozumně funkční, nesmí docházet k řekněme manipulaci s firmou a se subjektem jako takovým, ověřujeme si majitele a management. Těch parametrů je podstatně více a máme je zpracovány do interní metodiky. Tu opakovaně zpřesňujeme dle reálných obchodních aktivit a výsledků.

Liší se například první financování faktury od těch následujících?

Určitě.

U několika prvních obchodů daného dodavatele ale i odběratele

vyhodnocujeme dodané podklady tak, jako by jsme o tyto prostředky měli

přijít. V případě úspěšného financování analyzujeme splatnost, objem

financování pak řídíme vůči zmíněné kategorii rizika. Další obchodní

případy jsou pak řízeny i podle toho, jak se profiluje platební morálka

odběratelů daného dodavatele. Metodika docela komplexní, ale myslím, že

se nám vyplácí. Objem faktur ve vymáhání máme naprosto minimální a to

při stále dynamicky rostoucím obratu.

A kdo naopak může být investor a jak se k vám může zaregistrovat?

U

investorů pro změnu musíme dávat důraz na vyhodnocení rizik v rámci

zákona o praní špinavých peněz – AML. Jako online služba využíváme

vzdálené identifikace klienta, takže v této fázi si musíme být jisti,

kdo je našim partnerem a kdo do systému vkládá své peníze. Pro

schváleného investora je to ale velmi otevřená platforma. Máme

investory, kteří rozmnožují svých tisíc korun. Máme investory, kteří

naši službu využívají pro efektivní zhodnocení několika milionů korun. A

rozhlížíme se po Evropě.

A jak probíhá vlastní financování – financuji jako investor do jedné faktury nebo do balíčku faktur? Jednu fakturu proplácí jeden investor nebo dochází k nějakému „crowdfundingu“?

Jedna

faktura je vždy jedna aukce. Přitom na jedné faktuře se může podílet

libovolný počet investorů. Záleží tedy jen na jejich představě o úroku,

který chtějí investoři dosáhnout v rámci své investice. My kontinuálně

spouštíme postupně schválené aukce jednotlivých faktur a naši investoři

pak soutěží někdy investičním automatem, někdy osobním příhozem. A

výsledek je pak souhrnem všech těchto aktivit.

Mají faktury nějaká omezení – na velikost, kolik procent profinancujete apod.?

Primárně omezení nemají. Do systému financování vkládáme faktury za 4 000 Kč, ale i čtyřista tisíc korun i více. Systém P2P financování a naši investoři si postupně zvykají na široké spektrum nabídky a výhody, které jim tento typ diverzifikace jejich investic umožňuje. Ale v reálném provozu je to samozřejmě trochu složitější. Zda danou fakturu profinancujeme a v jaké výši, to je součástí již zmíněného procesu vyhodnocení rizik daného dodavatele i odběratele. Standardní výše financování je nastavena na 90% z fakturované částky. A tato výše je následně potvrzena nebo redukována interním procesem právě podle vyhodnocení daných rizik.

Současnost – zafinancování během minut

O profinancovávání faktur se v poslední době mluví v souvislosti s akvizicemi vaší konkurence – zkuste popsat v čem se od svých konkurentů lišíte?

Celý náš koncept byl již od počátku stavěn s důrazem na online řešení. Tedy podpis smluvní dokumentace, zadání aukce, vlastní soutěž financování, i následná realizace a vyúčtování. Vše probíhá v online prostředí a při dodržení vstupních podmínek dodavatelem téměř bez zásahu lidské ruky. Samozřejmě, třeba o již zmíněném vyhodnocení rizika to platí jen částečně, dle délky spolupráce a platební morálky dodavatele i odběratele. Důležitou konkurenční výhodou je již zmiňovaný podíl více investorů na jedné aukci. Je neuvěřitelné, kolik investorů se dokáže utkat o jednu fakturu třeba za sto tisíc korun.

Také bych rád zdůraznil náš jedinečný investiční automat. Každý týden spouštíme několik stovek aukcí. To by standardní investor neměl šanci obsloužit ručně. Automat má celou škálu nastavení, které mu umožňuje efektivně investovat podle představ svého pána, investora. My jsme relativně mladý startup, společnost, která využila mezeru na trhu a nabízí řešení, které je unikátní. I my pracujeme s možnými kapitálovými partnery na dalším zásadním rozvoji produktů.

A kdo další je pro vás ještě konkurent? Jak se vymezujete proti klasickému bankovnímu faktoringu?

Samozřejmě, obecných možností jak profinancovat fakturu je na trhu několik. Ale v kombinaci s volným, okamžitě dostupným kapitálem P2P investorů jsme na trhu unikátní. I z evropského pohledu se jedná o unikátní řešení. Nejedná se o půjčky. Společnost, která obdrží peníze našich investorů již své udělala a odběratel zase řádně objednal, tedy se zavázal zaplatit. Řešení bankovních institucí nemůže ve své podstatě přijmout koncept jediné financované faktury. Vždy pracuje s dodavatelem jako tou společností, která má nějaký obrat, výkonnost, objem faktur, který je v podstatě vždy závazný podle velikosti klienta. A všechny faktury přes tuto formu financování. Nezanedbatelnou část našich klientů tvoří takové firmy, které u nás profinancují jen ty faktury, které jsou nad jejich síly v rámci splatnosti. Díky okamžitým platbám přitom samotné finanční transakce probíhají v minutách. Online, rychlost, výběr pouze zvolených faktur, jasný a jednorázový poplatek za financování. To jsou naše konkurenční výhody.

A je vlastně v České republice prostor pro tolik společností, které poskytují stejnou či velmi obdobnou službu?

Ten prostor je a máme dokonce pocit, že se stále zvětšuje. My totiž nepracujeme s bankovním faktoringem jako konkurencí, které chceme ukrojit kus toho tržního koláče. Financování faktur tak, jak ho poskytujeme my je ideální pro malé a střední společnosti, dynamické, kterým okamžitá dostupnost hotovosti pomůže v jejich rozvoji. Bankovní faktoring můžeme ve své podstatě vnímat jako kontokorent zajištěný zbožím nebo poskytnutou službou. To my nejsme a ani nechceme být. My nabízíme P2P investorům jednotlivé závazky a „peníze na cestě“ a oni si vydělají zajímavé zhodnocení tím, že zaplatí konkrétní pohledávku.

Tak, jak sledujeme rozvoj portfolia našich partnerů, v podstatě bez výjimky se jedná o nové klienty, kteří bankovní faktoring nikdy nevyužívali a ani se do této definice svoji podstatou nevlezou. Je to nový segment trhu finančních služeb, který vytváříme. A prostor existuje i ve finančním vyjádření. Obrat bankovních společností v rámci ČLFA se blíží dvouset miliardám korun ročně. Navýšení tohoto segmentu o dvě, tři, čtyři procenta je zcela jistě tržní prostor který je pro nás aktuálně zajímavý. A naše evropské ambice sahají daleko nad rámec těchto čísel.

Jeden z našich potenciálních investičních partnerů se v rámci společné analýzy trhu vyjádřil v tom slova smyslu, že jen na českém trhu vidí tržní prostor pro pět až deset firem jako jsme my.

Přichází kvůli koronaviru do této oblasti vyšší riziko? Jsou nějaké typy faktur či oborů, které třeba raději podporovat nebudete?

Neřekl bych, že kvůli koronaviru, kvůli spojeným změnám tržního prostředí změny být mohou. My situaci vnímáme tak, že dochází v jisté formě k evoluci tržního prostředí a tomu se budeme my i naši partneři přizpůsobovat. Na jaře tohoto roku nedošlo ke zvýšení rizikovosti našich partnerů ani pohledávek. Došlo ke zpomalení růstu obratu. Ale hovoříme o malém a středním podnikání. Podnikatel si nemůže dovolit zůstat delší dobu bez příjmů. Má své závazky, náklady. Polštář je již dávno pryč. Takže růstový trend obratu se u nás vrátil v podstatě během dvou-třech týdnů. A bez reálného vlivu na faktury a platební schopnost odběratelů.

My svým dodavatelům vždy zdůrazňujeme, že odběratele si hledají a volí sami. Jsou tedy pořád odpovědni za jejich schopnost uhradit dodávku. Ano, prodloužila se o několik dnů statistická doba splatnosti, kdy odběratelé hradí své závazky. A máte pravdu, snažíme se klást větší důraz obsah faktur, obsah reálného plnění.

Můžu například uvést, že aktuálně nepřijímáme do financování až na výjimky faktury stavebních firem. Ty jsou velmi často zatíženy reklamacemi stavebních prací, existuje tam zádržné a podobné instrumenty zvyšující riziko když ne celkové, tak částečné úhrady. Tento vliv je u nás určitě patrný. Ale to je asi tak jediná výjimka, kterou můžeme specifikovat. Naproti tomu jsme výrazným způsobem uspěli právě u klientů, kteří kvůli zpřísněným podmínkám bank z měsíce na měsíc ztratili možnost provozního financování. My jsme naši službu zahajovali v říjnu 2019, můžeme skoro říci, že my nemůžeme pociťovat vliv koronaviru, my poskytujeme naše služby jen v době koronaviru, my tu dobu bez něj vlastně vůbec neznáme. (smích :-).

Ve finančním sektoru se letos hodně mluví o PSD2 – využíváte to nějak?

Je to určitě pro nás téma, ale asi ne tak, jak se ptáte. Domnívám se, že není úplně tak v zájmu našeho zákazníka, když ho každý jeho finanční partner přesvědčoval, že zrovna ta jeho aplikace je pro něj ta nejlepší na veškeré finanční transakce. My aktuálně diskutujeme s několika partnery nad možnostmi integrace, nicméně našim hlavním cílem je vytvořit takové rozhraní, které umožní přístup v podstatě pro kohokoliv. Zabezpečené, kvalitní a směrem k nám. A jestli to bude účetní software, bankovní rozhraní, investor, nebo jen import dat dodavatelem, to necháme na klientech.

V poslední době se výrazným způsobem zlepšila rychlost mezi-bankovních transakcí. Pro naše dodavatele ani investory není aktuálně téma PSD2 nijak zásadní k řešení. Naše platforma dokáže zafinancovat fakturu v minutách, a to včetně transferu peněz z banky investora do banky dodavatele a ti jsou nadšeni, že mají peníze okamžitě. Nějakou zásadní výhodu v jednotném prostředí dle PSD2 nevidí. Ale abych to nezatracoval úplně, z pohledu investorů to svůj smysl má vzhledem k naší strategii rozšiřování do Evropy. Peněženky a transakčních účty investorů mohou v tomto kontextu fungovat lépe a rychleji.

Budoucnost proplat.to – platby v EUR a další

Není tajemství, že plánujete expanzi. Zkuste nám tedy prosím nějak zhodnotit první rok fungování Proplať.to?

Když

řeknu, že jsme velmi potěšeni trendem obratu i počtu partnerů, bude to

znít jako klišé, ale je to tak. Jak jste zmiňoval sám, konkurence

existuje ať už ve sféře bankovních nebo i nebankovních institucí. Při

tvorbě obchodního plánu jsme se drželi relativně zkrátka, počítali jsme

s tím, že naše služba se musí dostat mezi klienty, kteří o nás a hlavně o

tom, co děláme vůbec nic nevědí. To se potvrdilo. Faktoring, nebo

dokonce factoring, to slovo už samo o sobě vzbuzuje emoce něčeho

oficiálního, účetního. Takže jsme se správně zaměřili na komunikaci se

zákazníky, kteří nemohou nebo i nechtějí mluvit bankovním jazykem. A to

se nám vyplatilo. My jsme již profinancovali několik desítek milionů

korun, nedávno jsme „oslavili“ překročení dvou tisíc faktur a to jen za

letošní rok. V evidenci máme stovky partnerů i investorů. Takže

bezesporu je to úspěch.

A co konkrétně chystáte dál?

Z každodenního provozu máme spoustu připomínek a nápadů, co všechno se dá vylepšit, změnit, zrychlit. Za tu otevřenou komunikaci musíme velmi poděkovat našim dodavatelům i investorům. A vlastně i odběratelům. Ti se sice často o spolupráci dozvědí až z naší komunikace, ale máme už spoustu odběratelů, které známe i osobně. Vždyť ve finále každý dodavatel je něčí odběratel a naopak. Nedávno jsme spustili již čtvrtou verzi našeho portálu s vylepšenými funkcemi, ve fázi vývoje už máme další. Výrazně jsme posílili informační reporting dodavatelům o stavu jejich faktur, kdo z jejich odběratelů platí a jak. Mohou si tak vybírat u svých zakázek i podle platební morálky. A nebo využít informace pro cenové vyjednávání s odběratelem.

No a samozřejmě nás čeká další vytýčený mezník, to jsou platby v EUR a expanze do zahraničí. Ale to jsou opravdu zásadní vylepšení. Dopady do softwarového řešení ale i finančních a účetních procesů jsou obrovské, takže máme tuto fázi rozdělenou do několika postupných etap.

Společníci: (zleva) Ivo Krátký, Petra Pejšová, Ivo Ščuka

Hledáte stále investora nebo se již nějaká spolupráce rýsuje? A pokud ještě nerýsuje – je pro vás třeba lepší spojit se s nějakou finanční institucí nebo spíše hledáte investora, který „provede investici“ a business nechá kompletně na vás?

Jednání vedeme a není tajemstvím, že i pro expanzi do Evropy je vhodné, aby se startup, kterým my bezesporu jsme měl dostatečně kvalitní investiční zázemí. Nedávno jsme se například s naší online platformou www.proplat.to zúčastnili mezinárodního semifinále soutěže Startup World Cup, která probíhala v rámci akce SWCSummit 2020 o které jsme měli možnost si přečíst i na fintechcowboys.cz. Porota ocenila naše řešení a dostali jsme se z celkem 450 (!!!) přihlášených mezi TOP17 startupů ze všech zemí V4 – Česko, Slovensko, Polsko a Maďarsko. V této skupině vybraných semifinalistů byly pouze dvě řešení finančních služeb (!) a my s proplat.to jako jediní využívající P2P investování!! Opravdu nás překvapilo, že v soutěži 450 přihlášených jsme v semifinále jako jediní s P2P investicemi. I tato naše účast přispěla k širšímu povědomí o řešení a několik jednání s investory na to navazuje.

Silný finanční partner poskytne jistotu dlouhodobého rozvoje platformy, která je pro další rozvoj bezesporu důležitá. Drobný investor zase umožní relativní svobodu a flexibilitu vývoje řešení. My se nebráníme žádné formě, jsme hodně otevření, protože to co jsme dokázali má jednu obrovskou výhodu na trhu fintech startupů – ono to funguje, generuje to business, není to teorie ani ideová myšlenka. Je to každodenní business, který jsme dokázali postavit a zainvestovat. A každý den nám dokazuje, že ten potenciál do budoucna tam je. V online financování, v rozvoji finančních služeb, v rozvoji portfolia klientů, v segmentaci, spousta práce a nápadů, které se dají realizovat online i v této době.

Děkujeme Ivovi Krátkému za malý pohled pod pokličku Proplat.to a přejeme další úspěšná rozhodnutí v chystaném rozšiřování a expanzi platformy.

Nalákat vysoce kvalifikované specialisty do českých startupů je jednou z klíčových potřeb pro budoucí rozvoj české fintechové scény. Jedním z nástrojů motivace...

Náš web používá soubory cookies, které jsou nezbytné k jeho fungování. S vaším souhlasem budeme používat další soubory cookies a zpracovávat vaše osobní údaje pro měření návštěvnosti a lepší cílení reklam.

Funkční Cookies

Zprostředkovávají základní funkčnost a web bez nich nemůže fungovat, nelze je proto vypnout.

Analytické cookies

Počítají návštěvnost webu a sběrem statistik nám umožní lépe pochopit, co návštěvníky zajímá, abychom mohli stránky neustále vylepšovat.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!

Marketingové cookies

Shromažďují informace o vašem chování na webu pro lepší přizpůsobení reklamy vašim zájmům, a to na těchto i jiných webových stránkách.

Povolte prosím nejprve nezbytně nutné soubory cookies, abychom mohli uložit vaše preference!